A continuación el análisis completo y estructurado de Euroseas Ltd. (NASDAQ: ESEA), siguiendo el mismo marco que hemos usado para HAFN y GSL, y adaptado a perfil de riesgo controlado con horizonte 3–6 meses.

📌 Euroseas Ltd. (ESEA)

Sector: Marine Shipping – Containerships (feeders y midsize)

Actividad: Propietario y operador de portacontenedores bajo charters de medio y largo plazo

Precio actual: ~66 USD

Capitalización: ~460–470 M USD

Dividend yield: ~4,8–5,0%

Beta: ~0,68

1️⃣ Modelo de negocio y posicionamiento

Euroseas es un operador puro de containerships pequeños y medianos (feeder / intermediate), con:

- Fuerte exposición a charters a tarifa fija

- Alta visibilidad de ingresos para 2026

- Flota moderna en expansión (newbuilds 2027–2028)

- Gestión muy alineada con accionistas (dividendos + buybacks)

Diferencias frente a GSL:

- Más pequeño y más cíclico

- Mayor upside operativo, pero también más volatilidad

- Más dependencia del ciclo de fletes a partir de 2027

2️⃣ Resultados financieros recientes

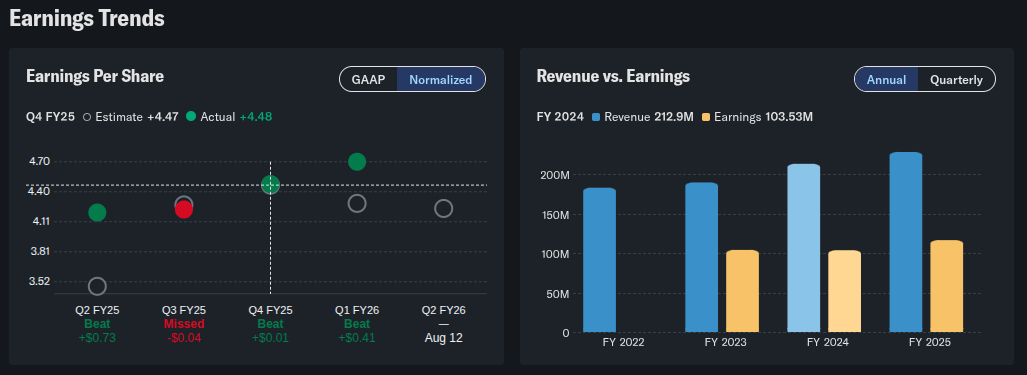

🔹 Q1 2026 (muy sólido)

- Ingresos: 55,8 M USD

- Beneficio neto: 32,5 M USD

- EPS ajustado: ~4,70 USD

- EBITDA ajustado: 40,9 M USD

- TCE medio: 30.354 USD/día

- Dividendo trimestral: 0,80 USD (+6,7%)

🔹 TTM (últimos 12 meses)

- Ingresos: 227 M USD

- Beneficio neto: 132,6 M USD

- EPS TTM: ~19,1 USD

- Margen neto: ~58%

- ROE: ~30%

✅ Rentabilidad excepcional

✅ Cash‑flow muy fuerte

⚠️ Normalización esperable más allá de 2026

3️⃣ Balance y solidez financiera

| Métrica | Valor |

|---|---|

| Caja | ~193 M USD |

| Deuda total | ~212 M USD |

| Net debt / EBITDA | ~0,1x |

| Current ratio | ~5,4 |

| Book value / acción | ~69,5 USD |

✅ Balance muy conservador

✅ Amplia flexibilidad para dividendos, buybacks y capex

4️⃣ Valoración

🔹 Múltiplos actuales

| Ratio | ESEA | Comentario |

|---|---|---|

| PER TTM | ~3,5x | Extremadamente bajo |

| EV / EBITDA | ~3,0x | Infravalorado |

| P/B | ~0,95x | Cerca de NAV |

| FCF yield | >20% | Muy atractivo |

🔹 Valor razonable (3–6 meses)

- PER conservador ciclo medio: 4,5–5,0x

- Precio implícito: 80–90 USD

🔹 Consenso analistas

- Precio objetivo medio: ~88–89 USD

- Upside potencial: +30–35%

5️⃣ Dividendos y retorno al accionista

- Dividendo anualizado: 3,20 USD

- Yield actual: ~4,8–5,0%

- Payout ratio: ~15–17%

- Crecimiento reciente: +6–7%

- Buybacks: ~7% del float recomprado

✅ Dividendo muy seguro en 2026

✅ Amplio margen para dividendos especiales

6️⃣ Riesgos principales

⚠️ Ciclo container post‑2026

- Entrada de newbuilds en 2027 puede presionar tarifas

⚠️ Tamaño reducido

- Mayor volatilidad y menor liquidez que GSL

⚠️ Alta concentración

- Exposición casi total a feeders/midsize

⚠️ Normalización de beneficios

- El mercado ya descuenta pico de ciclo

7️⃣ Scoring global (0–10)

| Categoría | Score |

|---|---|

| Calidad del negocio | 8,0 |

| Visibilidad ingresos | 8,5 |

| Solidez financiera | 9,0 |

| Rentabilidad | 9,0 |

| Valoración | 9,0 |

| Riesgo | 7,0 |

| TOTAL | 8,4 / 10 |

8️⃣ Análisis técnico (muy breve)

- RSI (14): ~45 → neutral

- Tendencia: lateral‑alcista

- MACD: en consolidación

- Momentum: positivo medio plazo

Soporte: 60 USD

Resistencia: 78–80 USD

✅ Conclusión y recomendación

Euroseas es una de las mejores oportunidades value‑cíclicas del shipping en 2026.

✔ Valoración extremadamente baja

✔ Balance impecable

✔ Dividendos crecientes y buybacks

✔ Alta visibilidad de resultados en 2026

🎯 Recomendación (3–6 meses)

👉 COMPRAR / MANTENER

- Precio objetivo 3 meses: 78–82 USD

- Precio objetivo 6 meses: 88–90 USD

- Estrategia: income + re‑rating táctico

✅ Más rentable pero más volátil que GSL

✅ Ideal como posición satélite dentro de shipping