A continuación el análisis estructurado de Global Ship Lease, Inc. (NYSE: GSL), siguiendo exactamente el marco acordado: perfil de riesgo controlado, horizonte 3–6 meses, foco en fundamentales, valoración y dividendos, con una nota técnica breve al final.

📌 Global Ship Lease, Inc. (NYSE: GSL)

Sector: Marine Shipping – Containership leasing

Actividad: Propietario y arrendador de portacontenedores bajo time charters de largo plazo

Precio actual: ~37,7 USD

Capitalización: ~1,35 B USD

Dividend yield: ~6,5–6,7%

Beta: ~0,9

1️⃣ Modelo de negocio (clave diferencial)

GSL no es shipping spot. Es un lessor de buques con:

- Contratos multianuales, a tarifa fija

- Clientes top‑tier (liners globales)

- Visibilidad de ingresos excepcional en un sector cíclico

Datos clave:

- 100% de los días cubiertos en 2026

- ~86% cubiertos en 2027

- Backlog contratado: ~2.050 M USD

- Duración media ponderada: ~2,6 años

✅ Reduce drásticamente volatilidad de cash‑flow

✅ Modelo más cercano a “infrastructure‑like shipping”

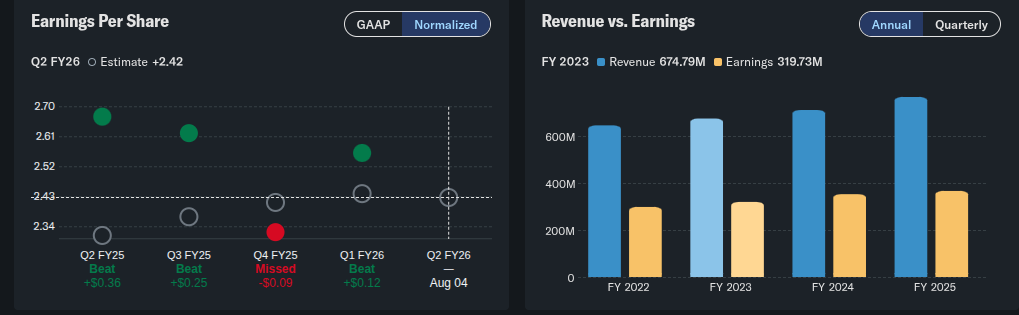

2️⃣ Resultados financieros (TTM y Q1 2026)

🔹 Q1 2026

- Ingresos: 198,1 M USD

- Beneficio neto: 91,4 M USD

- EPS normalizado: 2,56 USD

- EBITDA ajustado: 133,2 M USD

- Dividendo trimestral: 0,625 USD

🔹 TTM (últimos 12 meses)

- Ingresos: ~757 M USD

- Beneficio neto: ~377 M USD

- EPS TTM: ~10,4 USD

- Margen neto: ~50%

- FCF: >250 M USD

✅ Márgenes extraordinarios

✅ Conversión a caja muy elevada

3️⃣ Balance y calidad financiera

| Métrica | Valor |

|---|---|

| Caja | ~535 M USD |

| Deuda total | ~653 M USD |

| Net debt / EBITDA | ~0,3–0,4x |

| Current ratio | ~2,2 |

| ROE | ~22% |

| ROIC | ~12–16% |

✅ Balance extremadamente sólido

✅ Riesgo financiero bajo incluso en ciclo débil

4️⃣ Valoración

🔹 Múltiplos actuales (muy relevantes)

| Ratio | GSL | Lectura |

|---|---|---|

| PER TTM | ~3,6x | Muy bajo |

| EV / EBITDA | ~3,0x | Infravalorado |

| P/B | ~0,7x | < valor contable |

| FCF yield | ~30% | Excepcional |

🔹 Valor razonable por múltiplos normalizados

- EV/EBITDA conservador: 5–6x

- Precio implícito: 45–50 USD

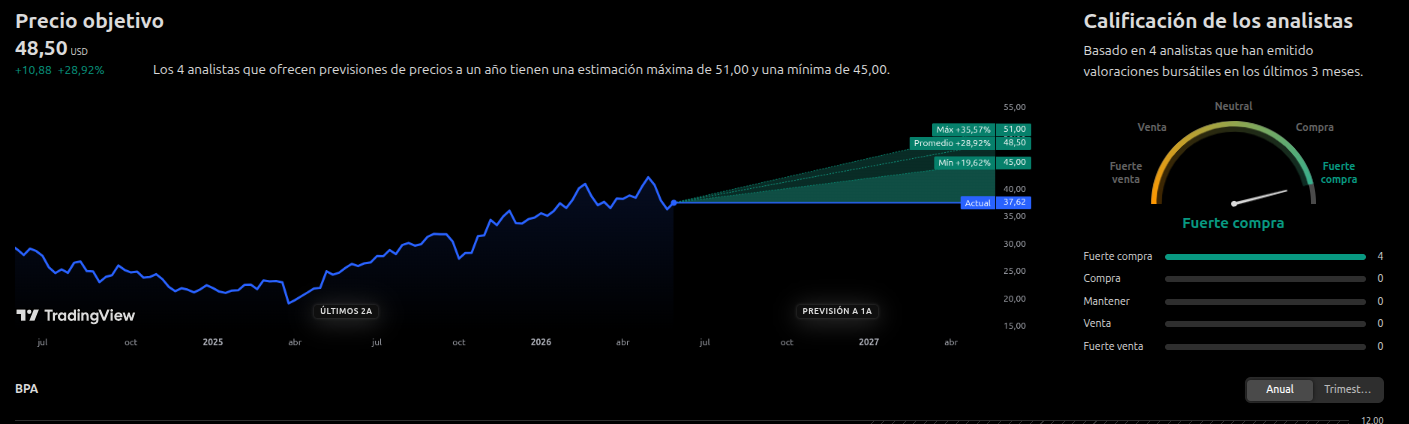

🔹 Consenso analistas

- Precio objetivo medio: ~48 USD

- Upside potencial: +25–30%

5️⃣ Dividendos (muy relevantes)

- Dividendo anualizado: 2,50 USD

- Yield: ~6,6%

- Payout sobre beneficio: ~22–24%

- Cobertura por FCF: Muy holgada

- Política explícita de retorno al accionista + deleveraging

✅ Dividendo sostenible incluso con caída de tarifas spot

✅ Posible crecimiento adicional vía dividendos especiales

6️⃣ Riesgos principales

⚠️ Renegociación futura de charters

- Riesgo a partir de 2027 si mercado container se debilita

⚠️ Caída estructural del comercio global

- Impacto retardado pero real

⚠️ Concentración sectorial

- Exposición pura a containers (no diversificada)

⚠️ Regulación ambiental

- Mitigada por flota ECO y capex ya realizado

7️⃣ Scoring global (0–10)

| Categoría | Score |

|---|---|

| Calidad del negocio | 8,5 |

| Visibilidad ingresos | 9,5 |

| Solidez financiera | 9 |

| Rentabilidad | 9 |

| Valoración | 9 |

| Riesgo | 7,5 |

| TOTAL | 8,8 / 10 |

8️⃣ Análisis técnico (muy breve)

- RSI (14): ~45 → neutral

- Tendencia: lateral‑alcista

- MACD: en consolidación

- Momentum: positivo a medio plazo

Soporte clave: 35 USD

Resistencia: 42–43 USD

✅ Conclusión y recomendación

Global Ship Lease es uno de los mejores perfiles risk‑adjusted del shipping actual.

✔ Cash‑flows visibles

✔ Balance “fortress”

✔ Dividendo sólido

✔ Valoración extremadamente baja

🎯 Recomendación (3–6 meses)

👉 COMPRAR / MANTENER CON ALTA CONVICCIÓN

- Precio objetivo 3 meses: 44 USD

- Precio objetivo 6 meses: 48–50 USD

- Estrategia: income + re‑rating

✅ Ideal para cartera de dividendos con riesgo controlado

✅ Mucho más defensiva que shipping spot (ZIM, etc.)