A — Agilent Technologies: análisis de inversión

Ticker: A · Bolsa: NYSE · Sector: Life Sciences Tools & Services / Diagnóstico e instrumentación científica

Horizonte: 3-6 meses · Perfil: fundamentales sólidos, riesgo controlado

Conclusión rápida: Comprar por tramos / Mantener si ya está en cartera, no entrar agresivamente antes de resultados de Q2 FY2026.

Aviso: esto no es asesoramiento financiero personalizado; es un análisis informativo basado en datos públicos disponibles.

1. Resumen ejecutivo

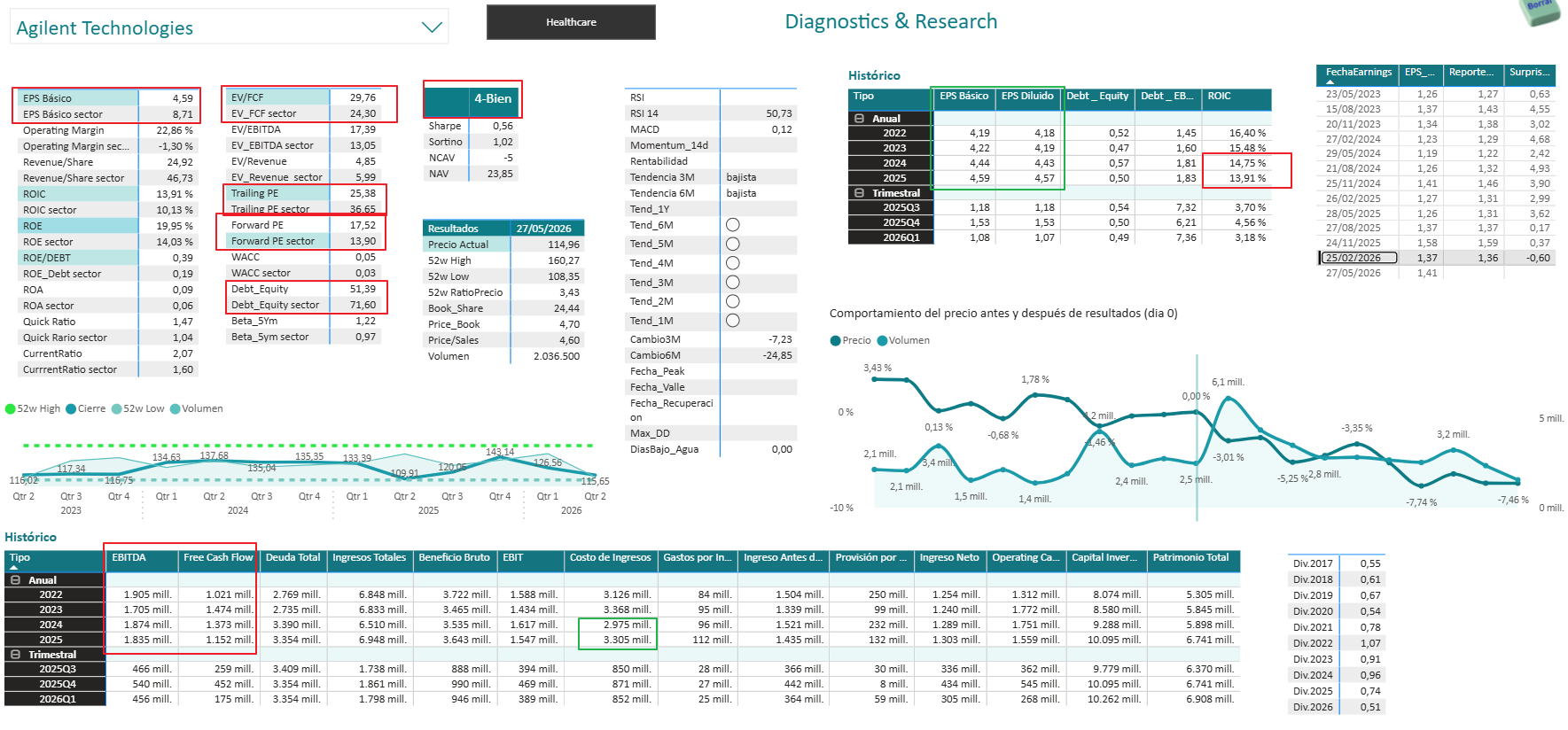

Agilent Technologies es una compañía de alta calidad dentro del sector de instrumentación para laboratorios, diagnóstico, cromatografía, espectrometría, consumibles, software y servicios. La empresa declara que opera en life sciences, diagnostics y applied markets, con unos 18.000 empleados y 6.950 M$ de ingresos en FY2025. [investor.agilent.com]

La acción cotiza en torno a 114-115 $, con una capitalización aproximada de 32.500 M$ y valor de empresa de 34.300 M$. El PER trailing está cerca de 25,4x, el PER forward en torno a 18,8x, y el EV/EBITDA en 17,4x según StockAnalysis. [stockanalysis.com]

El punto atractivo es que Agilent combina márgenes elevados, balance razonable, recurrencia por servicios/consumibles y ROIC alto. El punto débil es que la acción está técnicamente deteriorada, por debajo de la media de 200 sesiones, y tiene resultados de Q2 FY2026 el 27 de mayo de 2026, lo que introduce riesgo inmediato. [stockanalysis.com], [investor.agilent.com]

Mi lectura: buen negocio, valoración razonable, pero timing técnico aún no óptimo.

2. Datos clave actuales

| Métrica | Dato |

|---|---|

| Precio reciente | ~114,9 $ |

| Capitalización bursátil | 32.490 M$ |

| Enterprise Value | 34.280 M$ |

| Ingresos TTM | 7.070 M$ |

| Beneficio neto TTM | 1.290 M$ |

| EPS TTM | 4,53 $ |

| PER TTM | 25,38x |

| PER forward | 18,76x |

| EV/EBITDA | 17,39x |

| P/FCF | 32,72x |

| ROE | 19,95% |

| ROIC | 17,69% |

| Margen bruto | 52,30% |

| Margen operativo | 23,89% |

| Margen neto | 18,26% |

| Deuda / EBITDA | 1,76x |

| Current ratio | 2,07x |

| Dividendo | 1,02 $ anual |

| Rentabilidad dividendo | 0,89% |

Datos de valoración, rentabilidad, márgenes, deuda y dividendo proceden de StockAnalysis. [stockanalysis.com]

3. Calidad del negocio

Agilent es un negocio de calidad por tres motivos principales:

-

Base instalada amplia y recurrencia: una vez que un laboratorio usa equipos de Agilent, tiende a comprar consumibles, mantenimiento, software y servicios asociados. La división CrossLab es especialmente relevante por su perfil recurrente.

-

Márgenes sólidos: margen bruto del 52,3%, margen operativo del 23,9% y margen neto del 18,3%. Son métricas propias de una compañía con poder de precio, know-how técnico y buena mezcla de servicios/consumibles. [stockanalysis.com]

-

Rentabilidad del capital atractiva: ROE de 19,95% y ROIC de 17,69%, ambos por encima del coste de capital estimado por StockAnalysis, situado en torno al 10,15%. Esto indica creación de valor económico. [stockanalysis.com]

No obstante, no es una empresa de crecimiento explosivo. Es más bien una compañía quality compounder moderada, dependiente del ciclo de gasto en laboratorios, farmacéuticas, biotecnología, investigación académica, química y diagnóstico.

4. Crecimiento y guidance

Para FY2026, Agilent comunicó una guía de ingresos de 7.300-7.500 M$, lo que implica crecimiento reportado de 5,5%-7,5% y crecimiento core de 4%-6%. Para Q2 FY2026, la compañía esperaba ingresos de 1.790-1.820 M$, con crecimiento reportado de 7%-9% y core de 4%-5,5%. [sa.markets…reener.com]

El consenso de MarketScreener estima ventas de 7.392 M$ en 2026, 7.848 M$ en 2027 y 8.375 M$ en 2028, con EPS estimado de 5,216 $ en 2026, 5,731 $ en 2027 y 6,786 $ en 2028. [marketscreener.com]

Esto sugiere un perfil de crecimiento razonable, no espectacular: ventas creciendo a medio dígito y EPS creciendo algo más gracias a márgenes, recompras y eficiencia operativa.

5. Valoración relativa

Agilent cotiza a múltiplos razonables frente a su historia y sector:

| Métrica | Agilent 2026e | Media sector comparable |

|---|---|---|

| PER | 22,0x | 26,1x |

| EV/Sales | 4,52x | 5,22x |

| EV/EBITDA | 15,67x | 16,22x |

| Dividendo | 0,89% | 0,64% |

MarketScreener muestra que Agilent cotiza con PER 2026e de 22,0x y EV/EBITDA 2026e de 15,7x, ligeramente por debajo o en línea con comparables del sector. [marketscreener.com]

Frente a Thermo Fisher, Danaher o Waters, Agilent parece razonablemente valorada: no está claramente barata por flujo de caja —P/FCF elevado—, pero sí ha sufrido una compresión importante de múltiplos. StockAnalysis sitúa el PER forward en 18,76x, PEG en 1,85x y EV/EBITDA en 17,39x. [stockanalysis.com]

Lectura: valoración aceptable para comprar calidad, pero no una ganga absoluta.

6. Valoración simplificada

Método por PER

Usando EPS estimado 2026 de 5,216 $ y 2027 de 5,731 $: [marketscreener.com]

| Escenario | Múltiplo aplicado | Base EPS | Valor estimado |

|---|---|---|---|

| Bajista | 19x | EPS 2026e 5,216 $ | ~99 $ |

| Base conservador | 22x | EPS 2026e 5,216 $ | ~115 $ |

| Base positivo | 23x | EPS 2027e 5,731 $ | ~132 $ |

| Alcista | 25x | EPS 2027e 5,731 $ | ~143 $ |

| Muy alcista | 27x | EPS 2027e 5,731 $ | ~155 $ |

Método por EV/EBITDA

MarketScreener estima EBITDA 2026 de 2.132 M$ y EV/EBITDA 2026e de 15,67x. Para 2027 estima EBITDA de 2.357 M$ y EV/EBITDA de 13,7x si el precio se mantiene. [marketscreener.com]

Si Agilent recupera un múltiplo de 16-17x EV/EBITDA sobre EBITDA 2027, el valor de empresa implícito estaría entre 37.700 M$ y 40.100 M$. Restando deuda neta estimada y dividiendo por unas 282,6 M de acciones, el rango aproximado por acción se situaría en torno a 130-140 $. El número de acciones de Agilent ronda 282,6 M según StockAnalysis. [stockanalysis.com], [marketscreener.com]

Valor razonable estimado

Mi rango razonable a 6-12 meses sería:

- Valor conservador: 115-120 $

- Valor base: 130-138 $

- Valor alcista: 145-155 $

A 3-6 meses, siendo prudente, el rango objetivo debe ser más estrecho.

7. Análisis técnico: RSI, tendencia, MACD y momentum

Técnicamente, la acción no está todavía fuerte.

- El precio reciente está cerca de 114,96 $, con media de 50 días en 114,78 $ y media de 200 días en 129,40 $. Esto indica que ha estabilizado en el corto plazo, pero sigue por debajo de la tendencia principal. [stockanalysis.com]

- El RSI de StockAnalysis está en 50,69, zona neutral, sin sobrecompra ni sobreventa. [stockanalysis.com]

- Investing.com mostraba señales técnicas débiles en plazos diarios/semanales, aunque con algunos indicadores horarios positivos; su RSI 14 era neutral alrededor de 54,4 y el MACD aparecía ligeramente en compra en la lectura puntual recogida. [investing.com]

- Investtech describía una tendencia bajista de medio plazo y señalaba que la acción estaba probando soporte cerca de 112 $; una pérdida clara de ese nivel sería negativa. [investtech.com]

Conclusión técnica: neutral-débil. Para comprar con más seguridad, me gustaría ver recuperación clara de 120-122 $ y, posteriormente, aproximación a la media de 200 sesiones en 129-130 $.

8. Catalizadores próximos

- Resultados Q2 FY2026 el 27 de mayo de 2026: evento clave de corto plazo. Agilent tiene prevista la conferencia de resultados el 27 de mayo de 2026. [investor.agilent.com]

- Guía FY2026: el mercado vigilará si se confirma el rango de ingresos de 7.300-7.500 M$ y crecimiento core de 4%-6%. [sa.markets…reener.com]

- Recuperación de demanda en biopharma y China: cualquier mejora en gasto de laboratorios puede reactivar múltiplos.

- Ejecución de Ignite Transformation: el mercado puede premiar expansión de márgenes si se materializa.

- Recompras y dividendo: Agilent redujo acciones un 1,73% interanual y ofrece rentabilidad de dividendo cercana al 0,89%. [stockanalysis.com]

9. Riesgos principales

| Riesgo | Impacto |

|---|---|

| Resultados Q2 débiles | Puede romper soporte en 108-112 $ |

| Revisión a la baja de guidance | Riesgo de compresión adicional del PER |

| Demanda débil en biopharma/academia | Presión en ventas de instrumentos |

| China y geopolítica | Agilent tiene exposición internacional relevante |

| Valoración no barata en FCF | P/FCF de 32,7x exige ejecución sólida |

| Momentum técnico débil | Cotiza por debajo de la media de 200 sesiones |

El endeudamiento no parece excesivo: deuda/EBITDA de 1,76x, current ratio de 2,07x e interest coverage de 15,49x, por lo que el riesgo financiero es moderado-bajo. [stockanalysis.com]

10. Scoring interno

| Categoría | Nota / 10 | Comentario |

|---|---|---|

| Calidad del negocio | 8,0 | Alta recurrencia, marca fuerte, buen posicionamiento |

| Crecimiento | 6,5 | Crecimiento medio, no hipergrowth |

| Rentabilidad | 8,0 | ROIC 17,7%, márgenes sólidos |

| Balance | 7,5 | Deuda controlada |

| Valoración | 7,0 | Razonable tras caída, no extremadamente barata |

| Momentum técnico | 4,5 | Por debajo de MA200 |

| Riesgo a 3 meses | 5,5 | Resultados inminentes elevan volatilidad |

| Visibilidad | 7,0 | Guidance positivo, pero sensible al ciclo |

Puntuación global: 7,0 / 10

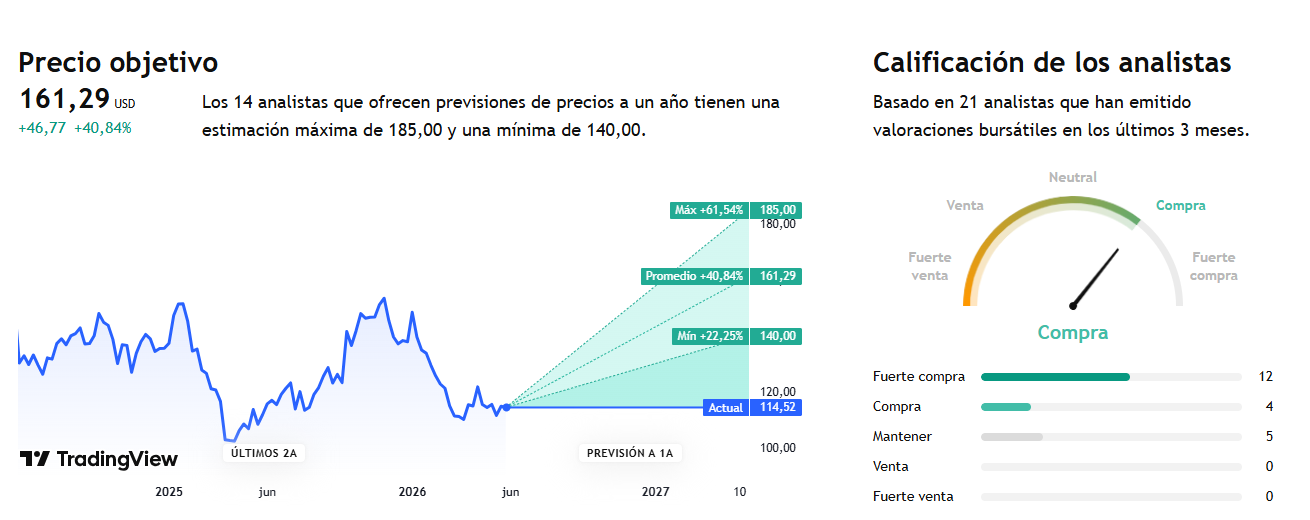

11. Precio objetivo y estrategia

Precio actual de referencia

~115 $

Precio objetivo 3 meses

122-128 $

Asumo que Q2 FY2026 cumple expectativas y que el mercado empieza a descontar recuperación de ventas y estabilidad de márgenes.

Precio objetivo 6 meses

132-140 $

Basado en una recuperación parcial hacia múltiplos de 23-24x EPS 2027e o 16-17x EV/EBITDA 2027e.

Stop o zona de control de riesgo

- Soporte clave: 108-112 $

- Si pierde 108 $ con volumen tras resultados, el escenario técnico se deteriora y esperaría antes de ampliar.

Zona de compra razonable

- Compra táctica parcial: 110-115 $

- Compra de confirmación: cierre por encima de 120-122 $

- No perseguiría por encima de 135 $ sin mejora clara de guidance.

12. Recomendación final

Recomendación: Comprar por tramos / Mantener

Convicción: Media-alta en fundamentales, media en timing

Perfil adecuado: inversor de calidad con horizonte 3-6 meses y riesgo controlado

Agilent es una compañía con buenos fundamentales: márgenes altos, ROIC atractivo, deuda razonable y posición competitiva sólida. La caída reciente ha dejado una valoración más interesante, pero el gráfico aún no confirma una recuperación clara. Además, los resultados de Q2 FY2026 son inminentes, lo que aconseja prudencia.

Plan sugerido:

- Si no tienes posición: iniciar solo media posición antes de resultados o esperar confirmación posterior.

- Si ya tienes posición: mantener, siempre que no pierda con fuerza la zona de 108-112 $.

- Si supera 122 $ con buenos resultados y guía intacta, aumentaría probabilidad de recuperación hacia 132-140 $ en 6 meses.