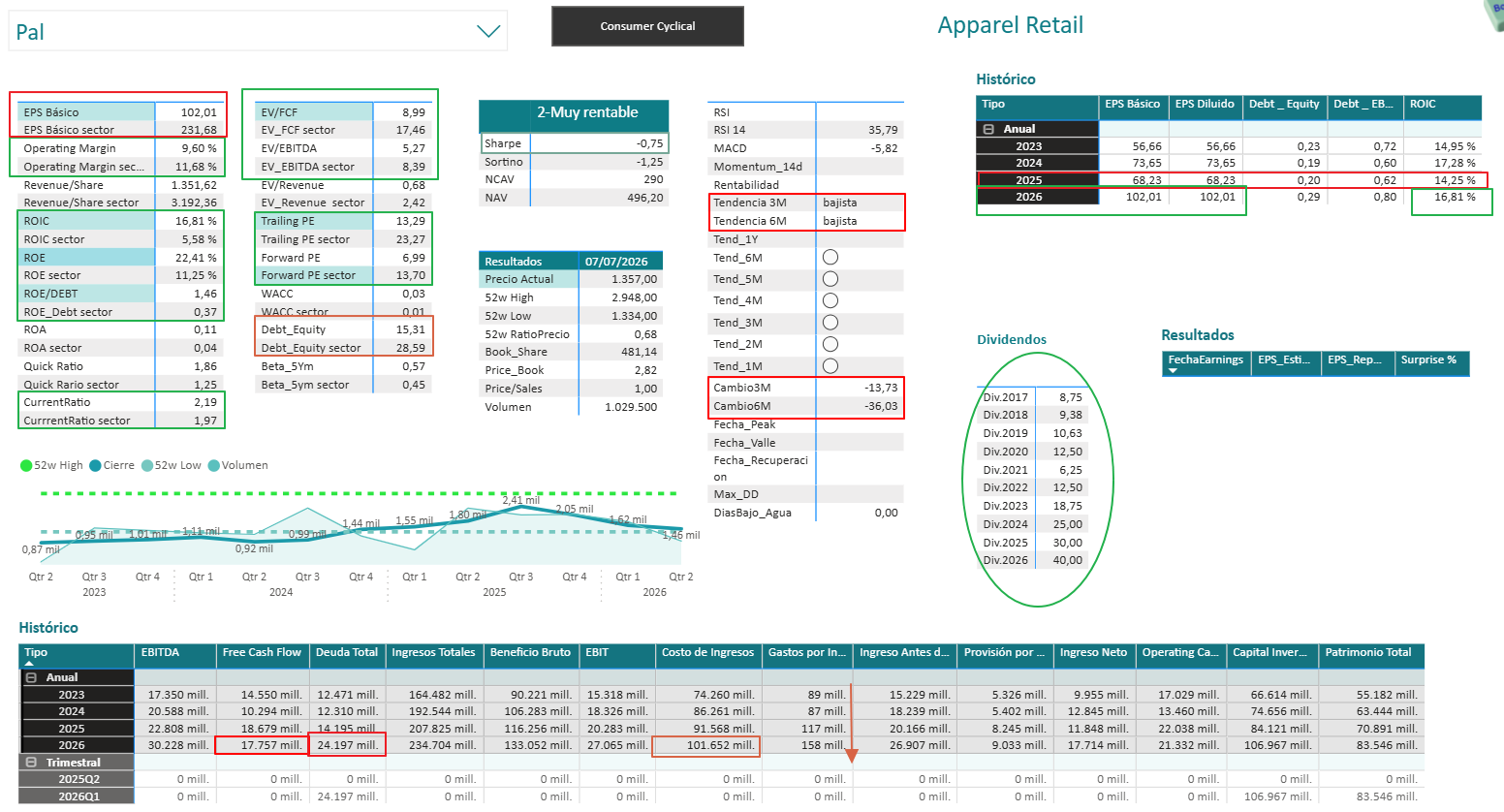

Análisis de Parámetros Fundamentales

-

EPS (Ganancias por Acción):

-

EPS Básico (2025): 4,53.

-

Histórico: Ha mantenido una gran estabilidad, con 3,69 en 2022 y 4,54 en 2023. El dato del primer trimestre de 2026 (-3,34) refleja un impacto puntual extraordinario, ya que el mercado proyecta un beneficio anual sólido.

-

-

Múltiplos de Valoración:

-

Trailing PE: 14,35.

-

Forward PE: 9,25.

-

Interpretación: Cotiza a niveles muy atractivos. Un PE adelantado de 9,25 frente a la media sectorial de 14,75 indica que la acción está infravalorada respecto a su capacidad de generar beneficios futuros.

-

-

Rentabilidad y Flujo de Caja:

-

ROIC: 11,21%.

-

EV/FCF: 12,65.

-

Interpretación: Su retorno sobre el capital está en línea con la media del sector (11,46%). Sin embargo, su EV/FCF es excelente (inferior a la media de 18,17), lo que indica una generación de caja libre muy barata para el inversor.

-

-

Deuda y Solvencia:

-

Debt/EBITDA: 2,74.

-

Interpretación: Nivel de endeudamiento saludable y controlado, ligeramente por debajo del promedio de sus competidores (3,20).

-

Análisis Técnico y Perspectiva de Precio

-

Zonas de Soporte y Suelo:

-

La acción se encuentra actualmente en zona de «suelo» técnico.

-

El soporte crítico de valle se identifica en los 63,83 $. Mientras se mantenga por encima, la estructura de rebote es posible.

-

-

Niveles de Resistencia (Fibonacci):

-

Fibo 61.8: 67,23 $. Es la primera barrera seria para recuperar la confianza del mercado.

-

Fibo 50: 68,28 $. Superar este nivel confirmaría un cambio de inercia hacia la media de 200 sesiones.

-

-

Indicadores de Impulso:

-

RSI (14): 39,26. Se encuentra en la parte baja, lo que sugiere que la presión de venta está exhausta y hay espacio para un rebote técnico.

-

MACD: -3,80. Sigue en territorio negativo, pero las líneas muestran una leve curvatura hacia arriba, buscando el cruce alcista.

-

-

Estimación de Revalorización:

-

Precio Actual: 65,00 $.

-

Precio Estimado: 81,00 $.

-

Potencial de Subida: +25%.

-

Conclusión: Gilead Sciences es una apuesta de valor (Value) clara dentro del sector salud. Con una valoración de apenas 9 veces beneficios futuros y una rentabilidad por dividendo implícita en su flujo de caja, la zona de los 63-65 $ parece un punto de entrada con un margen de seguridad considerable y un potencial del 25%. Sus próximos resultados están previstos para el 30/07/2026.