Perfecto. Interpreto LULU = Lululemon Athletica Inc. (NASDAQ: LULU).

A continuación tienes un análisis completo con enfoque inversión 3–6 meses, perfil fundamentales sólidos + riesgo controlado, siguiendo el marco acordado.

1) Visión general

- Sector: Retail / Apparel premium (athleisure)

- Modelo: Marca fuerte, márgenes elevados, alto ROIC, fuerte generación de caja

- Problema actual: Desaceleración en EE. UU., presión de márgenes por tarifas y guía 2026 conservadora

- Situación bursátil: –55/60% desde máximos → compresión severa de múltiplos

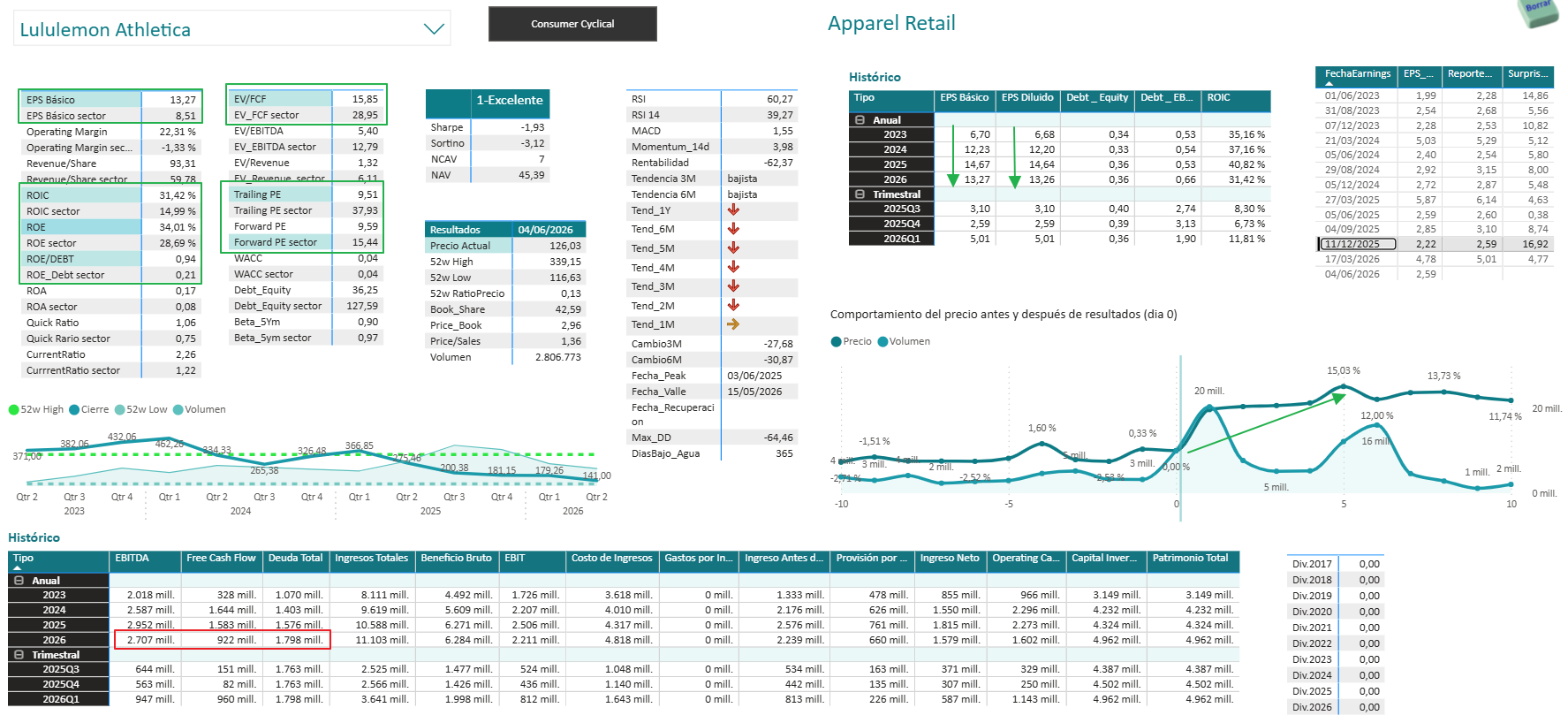

2) Resultados y fundamentales (TTM FY2026)

- Ingresos: ~11.1 bn USD

- Crecimiento: bajo (≈ +1% YoY global; EE. UU. débil, internacional fuerte)

- Margen bruto: ~56–57%

- Margen operativo: ~22%

- Beneficio neto: ~1.58 bn USD

- EPS TTM: 13.26 USD

- ROE: ~34%

- ROIC: ~30%

- Deuda neta / EBITDA: <0.6x

- Caja: ~1.8 bn USD

👉 Calidad del negocio intacta. No hay estrés financiero.

3) Guía 2026 (clave para el mercado)

- Ingresos FY26: 11.35–11.50 bn USD (ligeramente por debajo del consenso)

- EPS FY26: 12.10–12.30 USD (vs ~12.6 esperado)

- Impacto tarifas: ~220 M USD netos

- Mensaje del management: “2026 es año de corrección y reinicio”

👉 El mercado ya ha castigado duramente esta guía.

4) Valoración actual

Precio actual: ~125–130 USD

Múltiplos actuales

- P/E TTM: ~9.5x

- EV/EBITDA: ~5.5x

- P/S: ~1.3x

- PEG: ~0.6

Comparativa histórica

- Media histórica P/E: 25–35x

- Descuento actual vs historia: –60/70%

👉 Valoración de “deep value” para una marca premium de alta calidad.

5) Valor razonable (3 métodos)

a) Múltiplos conservadores

- EPS normalizado 2026e: 12.2

- P/E prudente: 15x

- Fair value ≈ 183 USD

b) Múltiplos históricos normalizados

- P/E medio ciclo: 18x

- Fair value ≈ 220 USD

c) DCF simplificado (crecimiento bajo)

- WACC ~8.2%

- Crecimiento terminal 2%

- Valor implícito: 200–210 USD

📌 Rango razonable: 180 – 220 USD

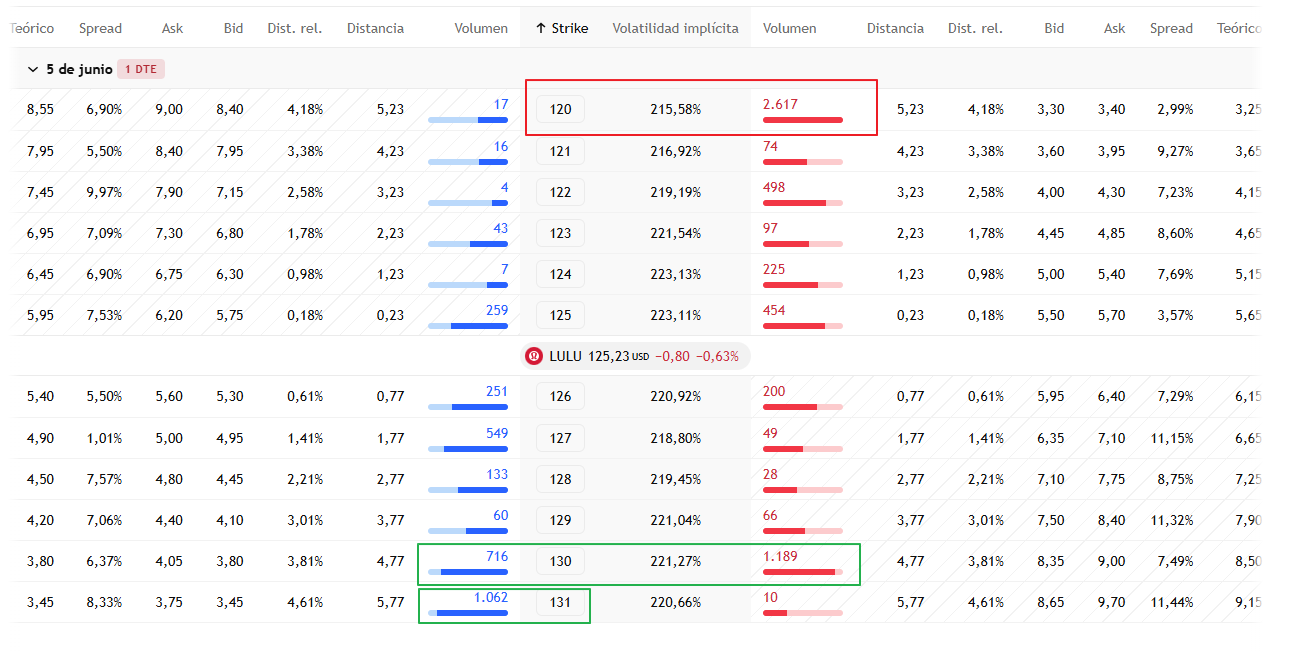

6) Análisis técnico (muy breve)

- RSI (14): ~40–45 → zona neutra-baja

- MACD: negativo → tendencia aún débil

- Momentum: estabilizándose

- Precio por debajo de MM50 y MM200 → tendencia primaria bajista

👉 No es timing perfecto, pero zona de acumulación para horizonte 3–6 meses.

7) Riesgos principales

- Debilidad prolongada en EE. UU.

- Tarjetas arancelarias mayores a lo esperado

- Recuperación más lenta del margen

- Riesgo reputacional / gobernanza (proxy fight reciente)

8) Catalizadores (3–6 meses)

- Mejora secuencial de márgenes

- Resultados Q2–Q3 mejores que la guía conservadora

- Continuación de recompras

- Noticias positivas en China / internacional

9) Scoring global (0–10)

| Categoría | Score |

|---|---|

| Calidad negocio | 9.0 |

| Solidez financiera | 9.0 |

| Valoración | 9.5 |

| Visibilidad corto plazo | 5.5 |

| Riesgo | 6.5 |

| TOTAL | 8.1 / 10 |

10) Conclusión y recomendación

Recomendación: ✅ COMPRAR (selectiva / escalonada)

- Precio objetivo 3 meses: 160–170 USD

- Precio objetivo 6 meses: 185–200 USD

- Perfil ideal: inversor fundamental, tolera volatilidad, busca re-rating

LULU no es un negocio roto, es un negocio excelente temporalmente penalizado.

Comparandola con su competencia, tien un margen explosivo, aunque parece mas estable Deckers, que ya la tuve en el pasado y no va mal.

| Métrica | LULU | NIKE | ON | DECK |

|---|---|---|---|---|

| Market Cap | ~15 bn | ~80 bn | ~11–12 bn | ~20–22 bn |

| Ingresos TTM | ~11.1 bn | ~51 bn | ~2.3 bn | ~4.4 bn |

| Crec. ingresos | ~0–2% | ~1–3% | +30% | +15% |

| Margen bruto | ~56–57% | ~44% | ~60% | ~55% |

| Margen operativo | ~22% | ~12% | ~12–14% | ~24% |

| ROIC | ~30% | ~18% | ~20% | ~35% |

| Deuda neta / EBITDA | <0.6x | ~1.0x | net cash | net cash |

| P/E TTM | ~9–10x | ~28x | >40x | ~22x |

| EV/EBITDA | ~5.5x | ~18x | >25x | ~12x |

| Compañía | Precio actual aprox. | Fair value razonable | Upside |

|---|---|---|---|

| LULU | 125–130 | 180–200 | +40–55% |

| NIKE | ~90 | 100–105 | +10–15% |

| ON | ~30 | 24–26 | –15% |

| DECK | ~180 | 205–215 | +15–20% |

No es un pelotazo, es una apuesta a corto-medio o largo plazo. Lo que llegue antes a la zona de 160€

No es un pelotazo, es una apuesta a corto-medio o largo plazo. Lo que llegue antes a la zona de 160€

Los analisita de Trading View, auguran +32%

Los analisita de Trading View, auguran +32%