A continuación el análisis completo de Hafnia Limited (NYSE: HAFN / OSE: HAFNI), ajustado a perfil de riesgo controlado y horizonte 3–6 meses, con foco en fundamentales, valoración, dividendos y riesgos cíclicos del shipping.

📌 Hafnia Limited (HAFN)

Sector: Marine Shipping – Product Tankers

Actividad: Transporte marítimo de productos petrolíferos (MR, LR1, LR2, Handy)

Precio actual: ~7,8 USD

Capitalización: ~3,8–4,0 B USD

Dividend yield TTM: ~9–9,5%

Beta: ~–0,16 (baja correlación con mercado)

1️⃣ Modelo de negocio y posicionamiento

Hafnia es uno de los mayores operadores mundiales de product tankers, con:

- Flota moderna y diversificada (>120 buques propios, >250 gestionados comercialmente)

- Alta exposición a clean products (gasolina, diésel, jet fuel)

- Ingresos vía spot, time charters y pools

- Estrategia clara de retorno al accionista (payout elevado y variable)

Factores estructurales favorables:

- Bajo orderbook global de product tankers

- Desvíos de rutas por geopolítica (Rusia, Mar Rojo) → más millas/tonelada

- Demanda sólida de exportaciones de productos refinados

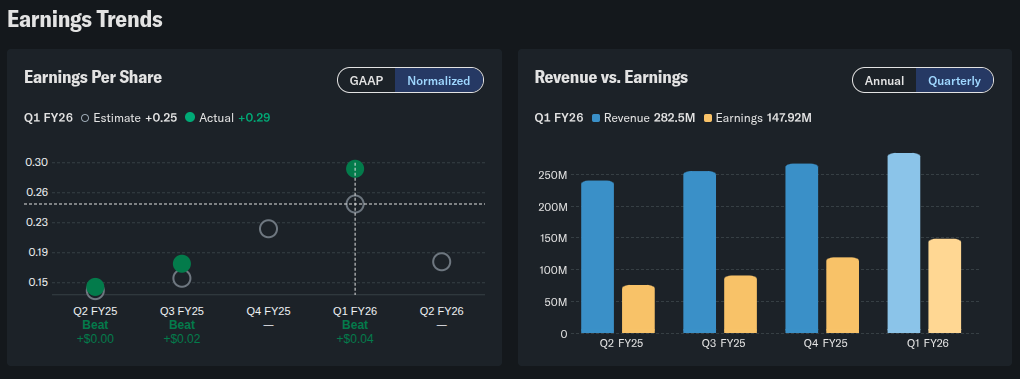

2️⃣ Resultados financieros recientes

🔹 FY 2025 (cerrado dic‑25)

- Beneficio neto: 339,7 M USD (vs 774 M en 2024, año excepcional)

- EPS: 0,68 USD

- EBITDA ajustado: 559,5 M USD

- NAV: ~7,04 USD/acción

- Payout: ~80%

🔹 Q1 2026 (muy fuerte)

- Beneficio neto: 179,7 M USD

- EPS Q1: 0,36 USD

- Mejora secuencial clara vs 2H 2025

- Q2 2026 esperado igual o mejor según management

✅ Generación de caja elevada

✅ Balance razonable para shipping

⚠️ Beneficios muy dependientes del ciclo

3️⃣ Ratios clave normalizados (TTM)

| Ratio | Valor | Lectura |

|---|---|---|

| PER TTM | ~8,5x | Bajo vs mercado |

| EV / EBITDA | ~6–7x | Atractivo |

| ROE | ~19–27% | Muy alto |

| ROIC | ~14% | Sólido |

| Net Debt / EBITDA | ~1,2–1,5x | Controlado |

| Dividend yield | ~9–10% | Muy elevado |

4️⃣ Dividendos (clave del equity story)

- Dividendo trimestral y variable

- Dividendo anual estimado: ~0,70–0,75 USD

- Ex‑dividend próximo: 4 junio 2026

- Payout sobre beneficio: ~75–80%

- Cobertura por FCF: Adecuada en entorno actual

⚠️ No es un dividendo defensivo → depende del ciclo tanker.

5️⃣ Valoración (3–6 meses)

🔹 Por múltiplos históricos (shipping ciclo medio)

- PER normalizado razonable: 8–10x

- Precio implícito: 8,5 – 9,5 USD

🔹 Por NAV

- NAV Q1 2026: ~8,1 USD

- Cotiza ligeramente por debajo / en línea con NAV

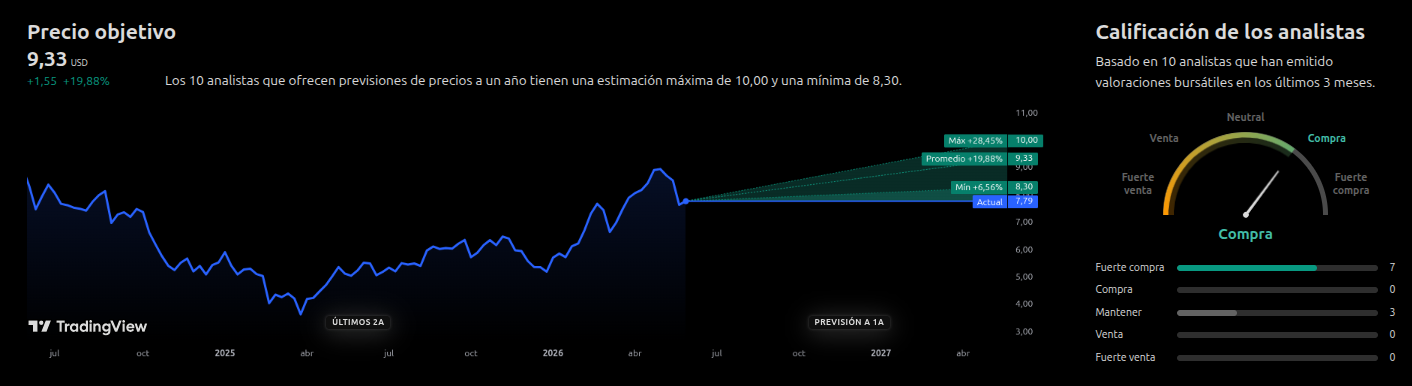

🔹 Consenso analistas

- Precio objetivo medio: ~8,9–10,0 USD

- Upside: +14–25%

6️⃣ Análisis técnico (muy resumido)

| Indicador | Estado |

|---|---|

| RSI (14) | ~45 → neutral |

| Tendencia | Lateral‑alcista |

| MACD | En consolidación |

| Momentum | Positivo moderado |

Soporte: 7,2–7,4 USD

Resistencia: 9,0–9,5 USD

7️⃣ Riesgos principales

⚠️ Ciclicidad extrema

- Fletes pueden caer rápidamente

⚠️ Normalización geopolítica

- Menos disrupciones → menos millas/tonelada

⚠️ Dividendos variables

- No predecibles año a año

⚠️ Capex / renovación flota

- Aunque orderbook bajo mitiga riesgo

8️⃣ Scoring global (0–10)

| Categoría | Score |

|---|---|

| Calidad de activos | 8 |

| Solidez financiera | 7,5 |

| Rentabilidad actual | 9 |

| Visibilidad beneficios | 5,5 |

| Valoración | 8 |

| TOTAL | 7,6 / 10 |

✅ Conclusión y recomendación

Hafnia es una excelente opción táctica en shipping, ideal para:

- Capturar dividendos elevados

- Exposición a un ciclo tanker aún favorable

- Horizonte 3–6 meses

🎯 Recomendación

👉 COMPRAR / MANTENER

- Precio objetivo 3 meses: 8,8 USD

- Precio objetivo 6 meses: 9,5 USD

- Estrategia óptima: mantener hasta normalización del ciclo o deterioro claro de fletes

✅ Muy atractiva para income táctico + value cíclico

❌ No adecuada como core defensivo a largo plazo

Esta en tendendia alcista en la parte baja del canal. Buena opcion de entrada para llegar a 10 en 3 meses

Presentó resultados hace unos dias