Apetecible pero imprevisible. Hacer seguimeinto solo por curiosidad, más que por certeza de un buen comportamiento.

📊 SANRIO Co. Ltd. (8136, TSE)

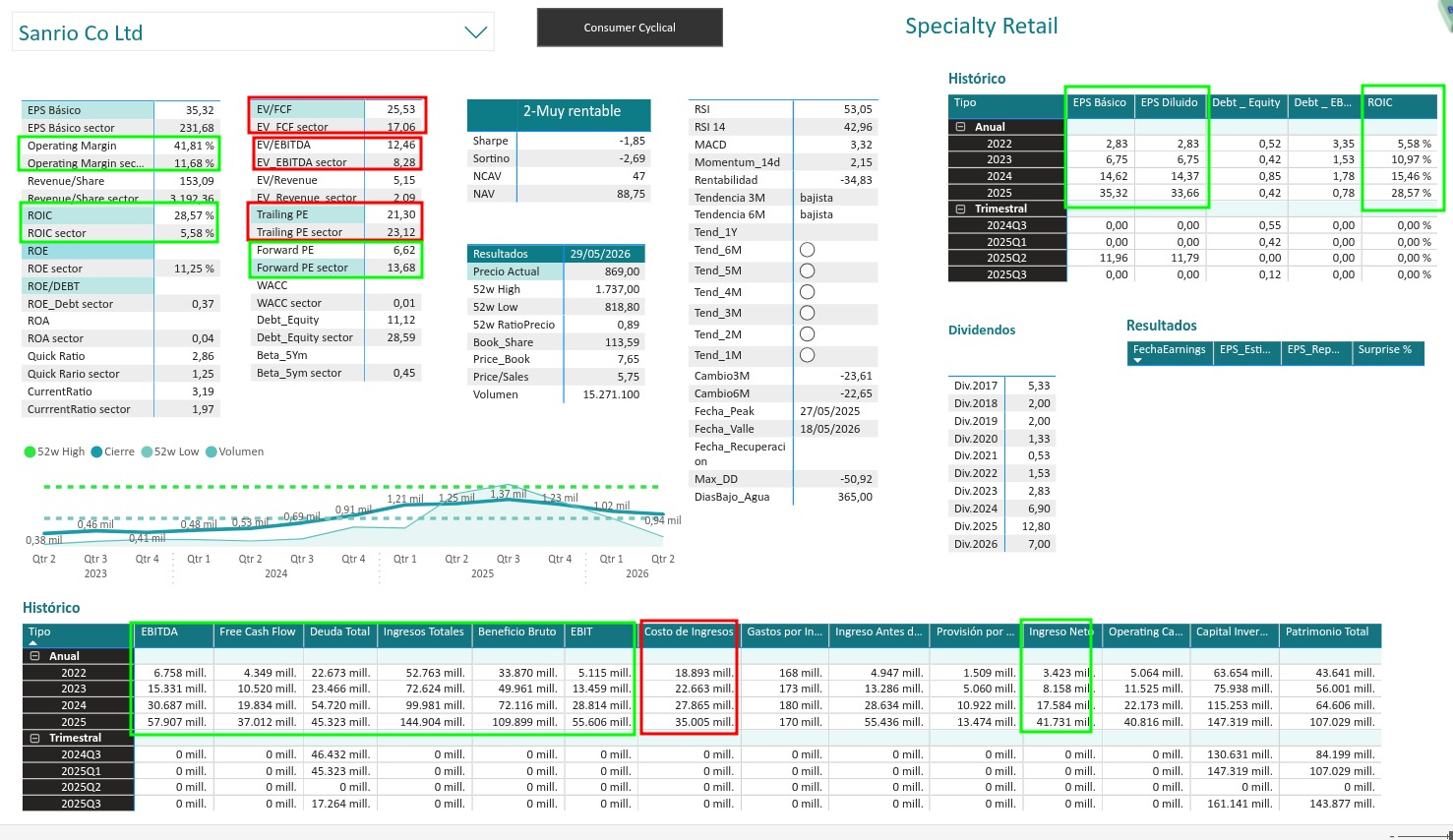

Sector: Consumer Cyclical / Specialty Retail – IP & Licensing

Capitalización: ~¥1,05 billones

Precio actual: ~¥840–860

Moneda: JPY

Capitalización: ~¥1,05 billones

Precio actual: ~¥840–860

Moneda: JPY

1️⃣ Modelo de negocio y calidad

Sanrio es un pure play de propiedad intelectual (IP) con fuerte apalancamiento operativo:

- Ingresos dominados por licencias de personajes (Hello Kitty, Kuromi, Cinnamoroll, My Melody, etc.)

- Menor peso de retail físico frente a años anteriores

- Alta escalabilidad: crecimiento sin necesidad de grandes inversiones

- Expansión internacional (EE. UU., China, LatAm) y diversificación de personajes

✅ Ventaja competitiva clara: marcas globales con barreras emocionales y culturales

✅ Modelo asset‑light → ROE y ROIC extraordinarios

⚠️ Dependencia de ciclos de popularidad de personajes

✅ Modelo asset‑light → ROE y ROIC extraordinarios

⚠️ Dependencia de ciclos de popularidad de personajes

2️⃣ Resultados financieros (últimos 12 meses)

| Métrica | Valor |

|---|---|

| Ingresos | ¥183.3B (+38% YoY) |

| Beneficio neto | ¥51.6B (+46% YoY) |

| Margen operativo | ~40% |

| Margen neto | ~28–29% |

| ROE | ~45–48% |

| Deuda neta | Caja neta ~¥92B |

La mejora no es puntual:

- 3 años consecutivos de expansión de márgenes

- Cash flow operativo sólido y creciente

- Recompras y dividendo creciente (yield ~1,5%)

3️⃣ Ratios clave (normalizados)

| Ratio | SANRIO |

|---|---|

| PER TTM | ~20–21x |

| PER forward | ~18x |

| EV / EBITDA | ~12–13x |

| P/B | ~7,5x |

| PEG | ~1,2–1,3 |

Interpretación:

- No es barata en términos absolutos

- Pero razonable dado:

- Crecimiento >30%

- Margen tipo software

- Balance sin riesgo financiero

4️⃣ Valoración

🔹 Por múltiplos

- PER histórico medio normalizado: 22–25x

- EPS esperado FY2026: ~¥43–45

👉 Fair value por múltiplos: ¥950 – ¥1.100

🔹 DCF simplificado

Supuestos conservadores:

- Crecimiento ingresos: 15–18% (normalización post‑boom)

- Margen estable ~38%

- WACC ~5,5%

👉 Valor intrínseco estimado: ~¥1.050

➡️ El precio actual descuenta una desaceleración fuerte que aún no se observa en fundamentales.

5️⃣ Análisis técnico (breve)

- RSI (14): ~43 → zona neutral‑baja

- Tendencia: Correctiva dentro de tendencia estructural alcista

- MACD: Negativo pero perdiendo pendiente

- Momentum: Débil, pero estabilizándose

📉 Ha corregido >30% desde máximos (¥1.700)

📈 Zona actual interesante para entrada progresiva

📈 Zona actual interesante para entrada progresiva

6️⃣ Riesgos principales

⚠️ Normalización post‑boom Hello Kitty 50 aniversario

⚠️ Valoración aún exigente si el crecimiento cae por debajo del 10%

⚠️ Dependencia de modas / IP (aunque mitigada por multicaracter)

⚠️ Yen fuerte puede afectar ingresos internacionales

⚠️ Valoración aún exigente si el crecimiento cae por debajo del 10%

⚠️ Dependencia de modas / IP (aunque mitigada por multicaracter)

⚠️ Yen fuerte puede afectar ingresos internacionales

7️⃣ Scoring global (0–10)

| Categoría | Score |

|---|---|

| Calidad del negocio | 9,0 |

| Crecimiento | 8,5 |

| Solidez financiera | 9,5 |

| Valoración actual | 6,5 |

| Riesgo | 6,5 |

| Score total | 8,3 / 10 |

8️⃣ Precio objetivo y recomendación

| Horizonte | Precio objetivo |

|---|---|

| 3 meses | ¥950 |

| 6 meses | ¥1.050–1.100 |

✅ Recomendación: COMPRAR en correcciones / MANTENER

- Ideal como posición core quality

- Mejor estrategia: entrada escalonada

- Riesgo/retorno atractivo tras la corrección

Resumen ejecutivo

Sanrio sigue siendo un activo de altísima calidad, con crecimiento estructural, márgenes excepcionales y balance impecable. La corrección reciente ha reducido el riesgo y ofrece una ventana de oportunidad táctica para 3–6 meses, aunque no es una acción “barata”.

La recomendación de trading view es brutal +73%

Parece una pócima crecepelo, que una inversión. Cuidadin

Categories: