Análisis de Parámetros Fundamentales

-

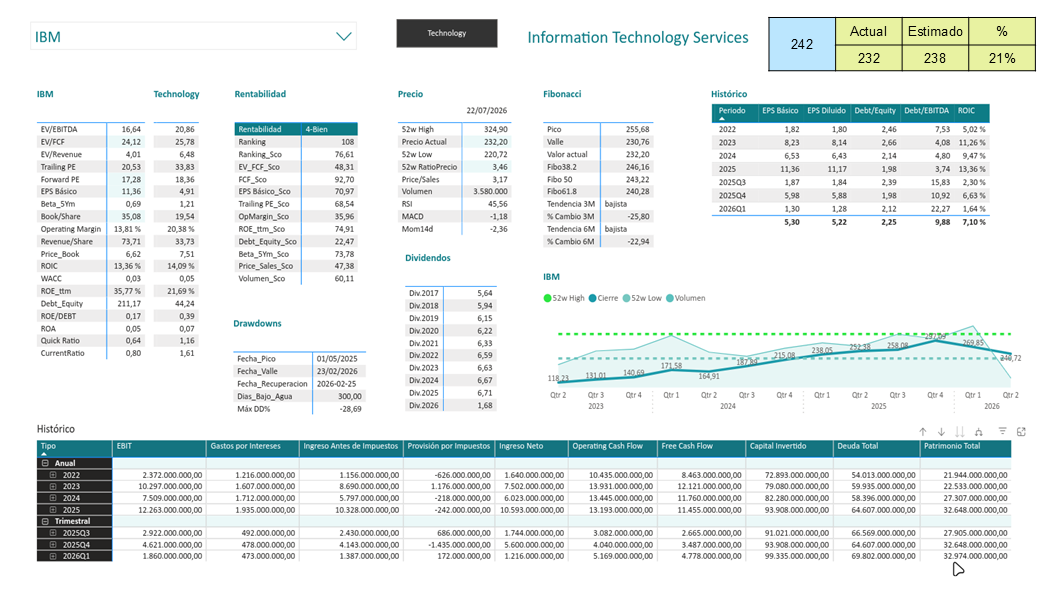

EPS (Ganancias por Acción):

-

EPS Básico: 11,36.

-

Histórico: Ha mostrado una progresión impresionante desde los 1,82 en 2022 hasta los 11,36 en 2025. Sin embargo, los datos trimestrales de finales de 2025 y principios de 2026 muestran una desaceleración significativa (1,30 en el Q1 2026), lo que explica la reciente caída en bolsa.

-

-

PE (Relación Precio/Beneficio):

-

Trailing PE: 20,53.

-

Forward PE: 17,28.

-

Interpretación: IBM cotiza con descuento frente a la media de su sector (33,83). Un PE de 17 para una tecnológica con su historial de flujo de caja sugiere una valoración conservadora.

-

-

EV/FCF (Enterprise Value / Free Cash Flow):

-

Valor: 24,12.

-

Interpretación: Genera una caja sólida (11.455 millones de Free Cash Flow en 2025). Su múltiplo es más bajo que el del sector (25,78), lo que refuerza la idea de que la acción podría estar en zona de valor.

-

-

ROIC (Retorno sobre el Capital Invertido):

-

Valor: 13,36%.

-

Interpretación: Es un retorno sólido, aunque ligeramente inferior a la media del sector (14,09%). Lo preocupante es la caída trimestral reciente al 1,64% en el Q1 2026, lo que indica una eficiencia operativa bajo presión en el corto plazo.

-

Perspectiva de Precio y Riesgo

-

Estimación de Precio:

-

Precio Actual: $232,20.

-

Precio Estimado: $238,00 (Nota: El gráfico superior muestra una inconsistencia visual entre el recuadro amarillo de estimación y el potencial del 21%, lo que sugiere que el precio objetivo real podría estar más cerca de los $280 basándose en ese porcentaje).

-

-

Análisis Técnico y Suelos:

-

Suelo/Soporte: El soporte inmediato está en el valle de $230,76, seguido del mínimo anual de $220,72.

-

Resistencias: Los niveles de Fibonacci marcan resistencias importantes en los $240,28 (Fibo 61.8) y $246,16 (Fibo 38.2). El pico histórico reciente fue de $255,68.

-

-

Drawdowns y Deuda:

-

Ha sufrido un Máximo Drawdown del -28,69%.

-

El ratio Debt/EBITDA ha subido peligrosamente hasta 9,88, muy por encima de los niveles de 2023 (4,08). Este nivel de deuda, sumado a la caída del beneficio trimestral, es el principal factor de riesgo.

-

Conclusión: IBM se encuentra en una situación de «valor contra crecimiento». Sus múltiplos son más baratos que el sector, pero su altísimo nivel de deuda actual y la frenada en el crecimiento del EPS trimestral justifican la cautela del mercado.

[tags bitácora, eeuu]

[tags bitácora, eeuu]