Mi modelo la marca como muy rentable, pero con un P/E demasiado alto, sin llegar a estar sobrevalorada. El Forward P/E corrige a 21x.

Tiene ranking muy bajo 665, principalmente por la deuda. En marketcap 270, pero no está en S&P500.

Comprar si hay una corrección. Asi que la mantengo en observación.

Esto dice la IA:

Análisis completo de Alnylam Pharmaceuticals, Inc. (ALNY) con enfoque fundamental + valoración + riesgos + técnico, adaptado a un perfil de riesgo controlado y horizonte 3–6 meses.

1. Identificación

- Compañía: Alnylam Pharmaceuticals, Inc.

- Ticker: ALNY (NASDAQ)

- Sector: Biotecnología / RNAi

- Market Cap: ~39–40 B$

- Precio actual (8 jun 2026): ~292 USD

2. Modelo de negocio y calidad

Alnylam es líder global en terapias RNAi, con una plataforma tecnológica validada comercialmente (5 fármacos aprobados). Su franquicia TTR (ATTR) es el principal motor de valor, destacando:

- AMVUTTRA® (vutrisiran): aprobado en EE. UU. y Europa para ATTR-CM, con fuerte adopción.

- ONPATTRO® (patisiran) y otros productos comerciales (GIVLAARI®, OXLUMO®, Qfitlia™).

Ventajas competitivas:

- Liderazgo histórico en RNAi.

- Amplia pipeline (fase 3 en hipertensión, ATTR, neurología, hematología).

- Alianzas estratégicas (Novartis, Regeneron, Sanofi, Roche, Inceptive AI).

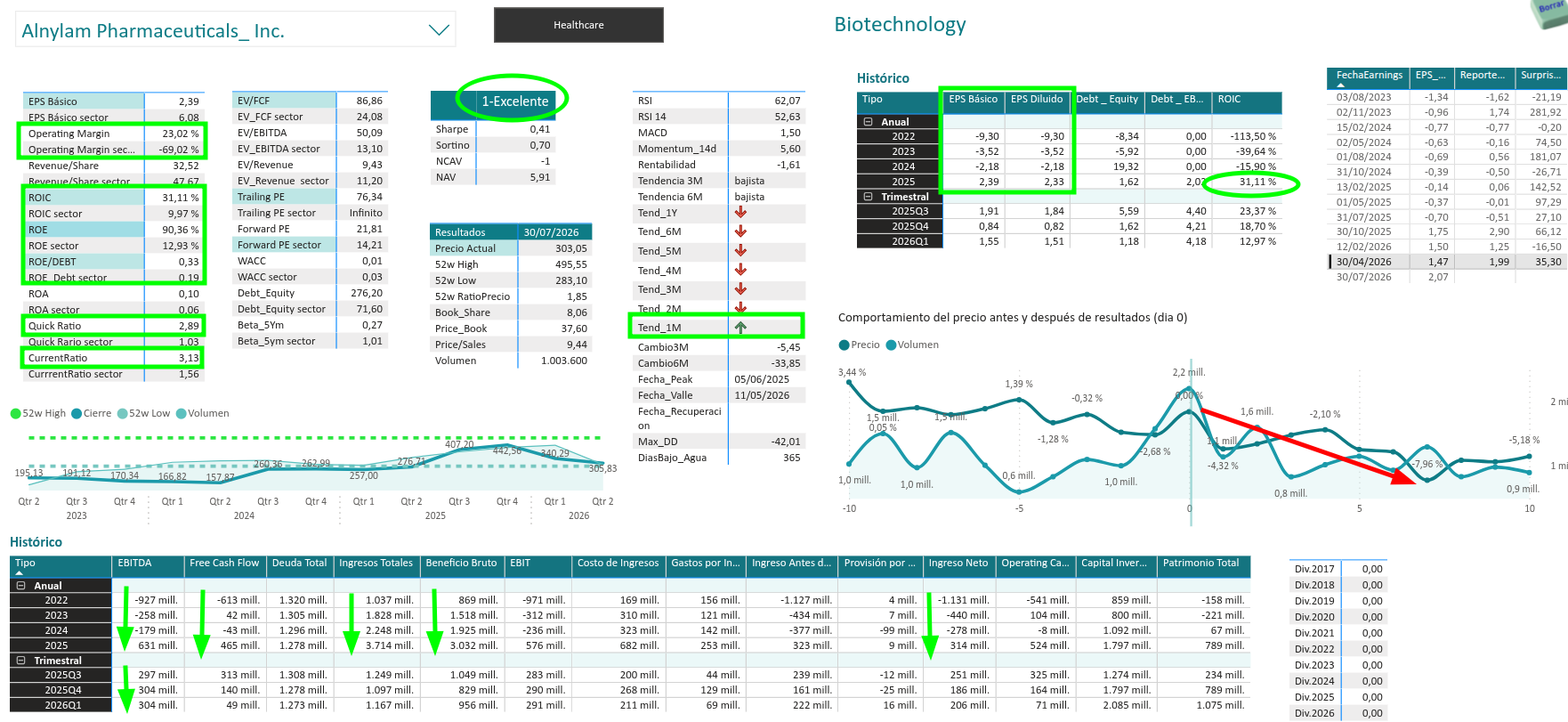

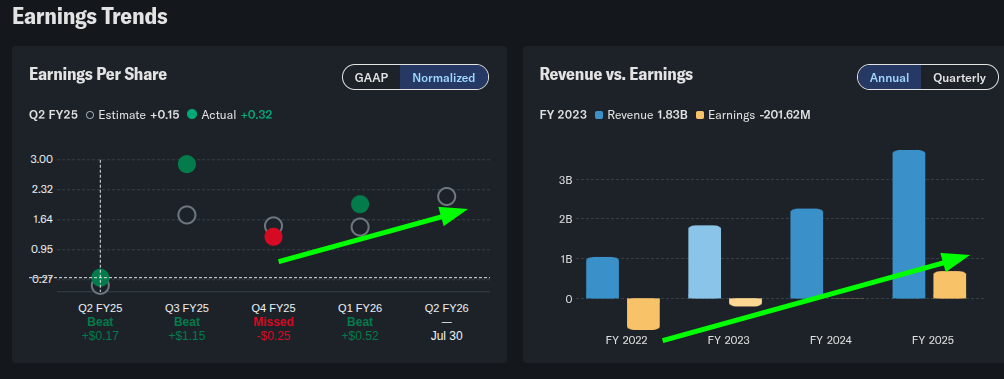

3. Resultados financieros (FY 2025 / TTM)

- Ingresos 2025: ~3.0 B$ (+81% YoY)

- Ingresos TTM: ~4.3 B$

- Beneficio neto 2025: ~314–538 M$

- Margen operativo: ~13–14% (primer año claramente rentable)

- FCF: ~465 M$

- Caja: ~1.6 B$

- Deuda: elevada en términos contables, pero liquidez sólida (Current ratio >3x)

Lectura clave:

La empresa ha cruzado el punto de inflexión de rentabilidad. El modelo es ahora altamente escalable.

4. Ratios clave

| Métrica | ALNY |

|---|---|

| P/E TTM | ~70–76x |

| P/E forward | ~36x |

| EV/Sales | ~9.4x |

| EV/EBITDA | ~50x |

| ROIC | Muy elevado (efecto base bajo) |

| Beta | ~0.27 (baja volatilidad relativa) |

Conclusión: múltiplos muy exigentes, descontando crecimiento alto y sostenido.

5. Valoración

a) Múltiplos comparables

- Media biotech grande: P/E 20–30x

- ALNY: >70x → prima clara frente a pares (REGN, BIIB, AMGN).

b) DCF simplificado (consenso)

- Fair value estimado por varios modelos: 450–490 USD

- Rango de valor razonable conservador: 380–420 USD

El mercado está penalizando ejecución futura y concentración en TTR, pese a fuerte crecimiento.

6. Catalizadores (3–6 meses)

Positivos

- Continuación del ramp-up de AMVUTTRA en ATTR-CM.

- Resultados clínicos (zilebesiran – hipertensión).

- Acuerdos de IA y descubrimiento (Inceptive).

Negativos

- Toma de beneficios tras múltiplos altos.

- Volatilidad sector biotech.

- Noticias regulatorias adversas.

7. Riesgos principales

- Concentración en la franquicia TTR.

- Valoración exigente: poco margen de error a corto plazo.

- Competencia creciente en siRNA (Arrowhead, Amgen, Novartis).

- Riesgo clínico/regulatorio inherente al sector.

8. Análisis técnico (muy breve)

- RSI: ~52 → neutral

- Tendencia: lateral–bajista a corto plazo

- MACD: sin señal clara

- Momentum: débil tras corrección desde máximos

Soporte clave: 280 USD

Resistencia: 305–315 USD

9. Scoring global (0–10)

| Categoría | Score |

|---|---|

| Calidad negocio | 9 |

| Crecimiento | 9 |

| Solidez financiera | 7 |

| Valoración | 5 |

| Riesgo | 6 |

| Total | 7.2 / 10 |

10. Recomendación

- Horizonte 3 meses: MANTENER / COMPRAR EN CORRECCIONES

- Precio objetivo: 310–330 USD

- Horizonte 6 meses: COMPRAR

- Precio objetivo: 360–400 USD

Perfil adecuado: inversor quality-growth que acepte pagar prima por liderazgo y visibilidad de crecimiento.

Resumen ejecutivo

Alnylam es una compañía excepcional en calidad y crecimiento, ya rentable y con pipeline profundo. A corto plazo, la valoración limita el upside inmediato, pero a 6 meses el binomio crecimiento + ejecución justifica una posición.

Previsión del EPS ascendente

Previsiones de Trading View