Análisis completo y estructurado de Arbutus Biopharma (ABUS), enfocado a horizonte 3–6 meses, perfil riesgo controlado y con especial atención a fundamentales + catalizadores,

📌 Arbutus Biopharma (NASDAQ: ABUS)

Sector: Biotecnología

Foco: Hepatitis B crónica (HBV) + propiedad intelectual en LNP

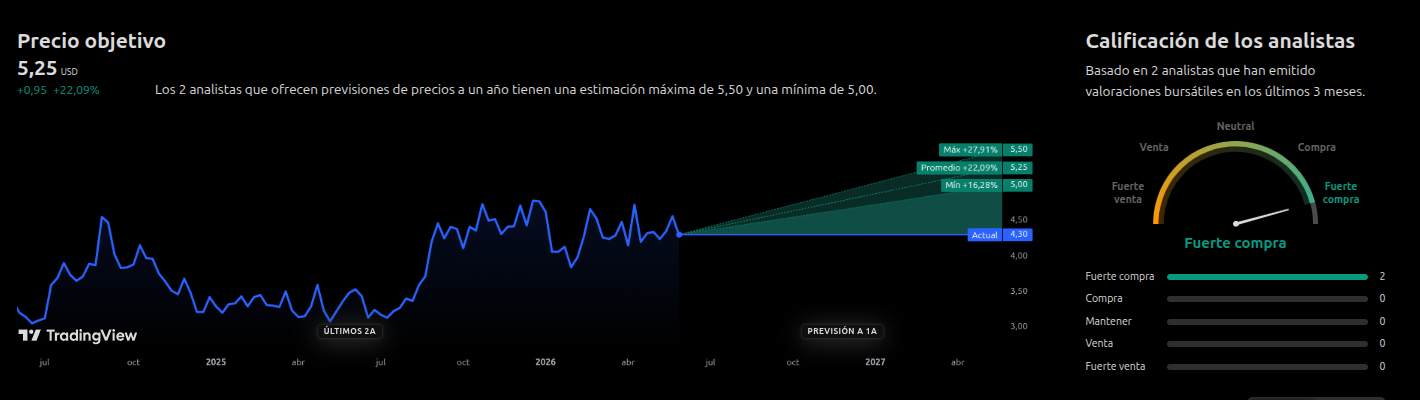

Precio actual: ~4,30 USD

Market Cap: ~845 M USD

Beta: ~0,6 (volatilidad moderada para biotech)

1️⃣ Modelo de negocio y catalizadores clave

Arbutus es una biotech clínica centrada en lograr una cura funcional de la hepatitis B, con dos grandes pilares de valor:

🔹 a) Pipeline clínico (core operativo)

-

Imdusiran (AB‑729) – RNAi para HBV

- Fase 2a, con casos documentados de cura funcional

- Fast Track FDA concedido (abril 2026)

- Estrategia combinatoria (RNAi + inmunomodulación)

-

AB‑101 – inhibidor oral PD‑L1

- Fase 1a/1b

- Complementario al RNAi para reactivar respuesta inmune

[biospace.com], [trial.medpath.com]

🔹 b) Propiedad intelectual (no recurrente, pero muy relevante)

- Acuerdo judicial con Moderna (LNP):

- 950 M USD upfront (julio 2026)

- Arbutus recibirá ~179 M USD

- +1.300 M USD contingentes (evento opcional)

- Además, 16% de participación en Genevant

👉 Este acuerdo explica el salto de beneficios recientes, pero NO es recurrente.

[finance.yahoo.com], [markets.bu…nsider.com]

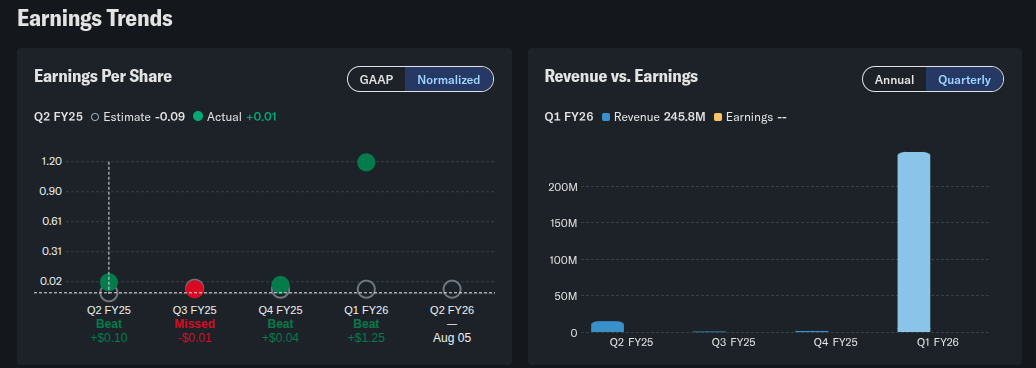

2️⃣ Resultados financieros (Q1 2026)

| Métrica | Dato |

|---|---|

| Ingresos Q1 2026 | 179,1 M USD |

| Beneficio neto | 169,7 M USD |

| BPA (diluido) | 0,87 USD |

| Caja + inversiones | 95,2 M USD |

| Deuda | 0 |

✅ Balance muy sólido

⚠️ Beneficio impulsado por evento extraordinario

3️⃣ Ratios clave normalizados

| Ratio | Valor | Lectura |

|---|---|---|

| PER TTM | ~5x | Artificialmente bajo |

| EV / Cash-adjusted | Bajo | Caja relevante vs capitalización |

| Deuda neta | Negativa | Fortaleza financiera |

| Dilución esperada | Moderada | Aún biotech clínica |

👉 El PER no es representativo → hay que valorar por opcionalidad clínica + caja.

4️⃣ Valoración (3–6 meses)

🔹 Por múltiplos comparables (biotech clínica con Fast Track)

- Rango razonable post-evento: 900–1.050 M USD

- Precio implícito: 4,80 – 5,40 USD

🔹 Por consenso de analistas

- Precio objetivo medio: ~5,10 USD

- Upside: +18–22%

5️⃣ Análisis técnico (resumen)

| Indicador | Estado |

|---|---|

| RSI (14) | ~53 → neutral |

| Tendencia | Lateral-alcista |

| MACD | Plano / leve positivo |

| Momentum | Estable |

📊 Zona de soporte: 4,00–4,10 USD

📈 Resistencia: 5,00–5,10 USD

6️⃣ Riesgos principales

⚠️ Clínicos

- Fase 2 aún → riesgo de eficacia en cohortes amplias

⚠️ No recurrencia de ingresos

- El beneficio actual no se repite sin hitos clínicos

⚠️ Dilución futura

- Probable si avanza a Fase 3 sin partnership

⚠️ Competencia en HBV

- VIR, GSK, Assembly, Alnylam, etc.

7️⃣ Scoring global (0–10)

| Categoría | Score |

|---|---|

| Calidad del balance | 9 |

| Visibilidad ingresos | 5 |

| Opcionalidad clínica | 8 |

| Riesgo regulatorio | 6 |

| Valoración actual | 7 |

| TOTAL | 7,0 / 10 |

✅ Conclusión y recomendación

ABUS es una biotech de calidad, con caja, sin deuda y con un pipeline diferenciado, pero cuyo beneficio reciente no es estructural.

🎯 Recomendación (3–6 meses):

👉 COMPRAR SELECTIVO / MANTENER

- Precio objetivo 3 meses: 4,90 USD

- Precio objetivo 6 meses: 5,20 USD

✅ Ideal como posición táctica biotech

❌ No apta como core holding defensivo