A continuación tienes el análisis estructurado de Jabil Inc. (JBL, NYSE) con perfil de riesgo controlado y horizonte 3–6 meses.

1) Identificación

- Ticker: JBL

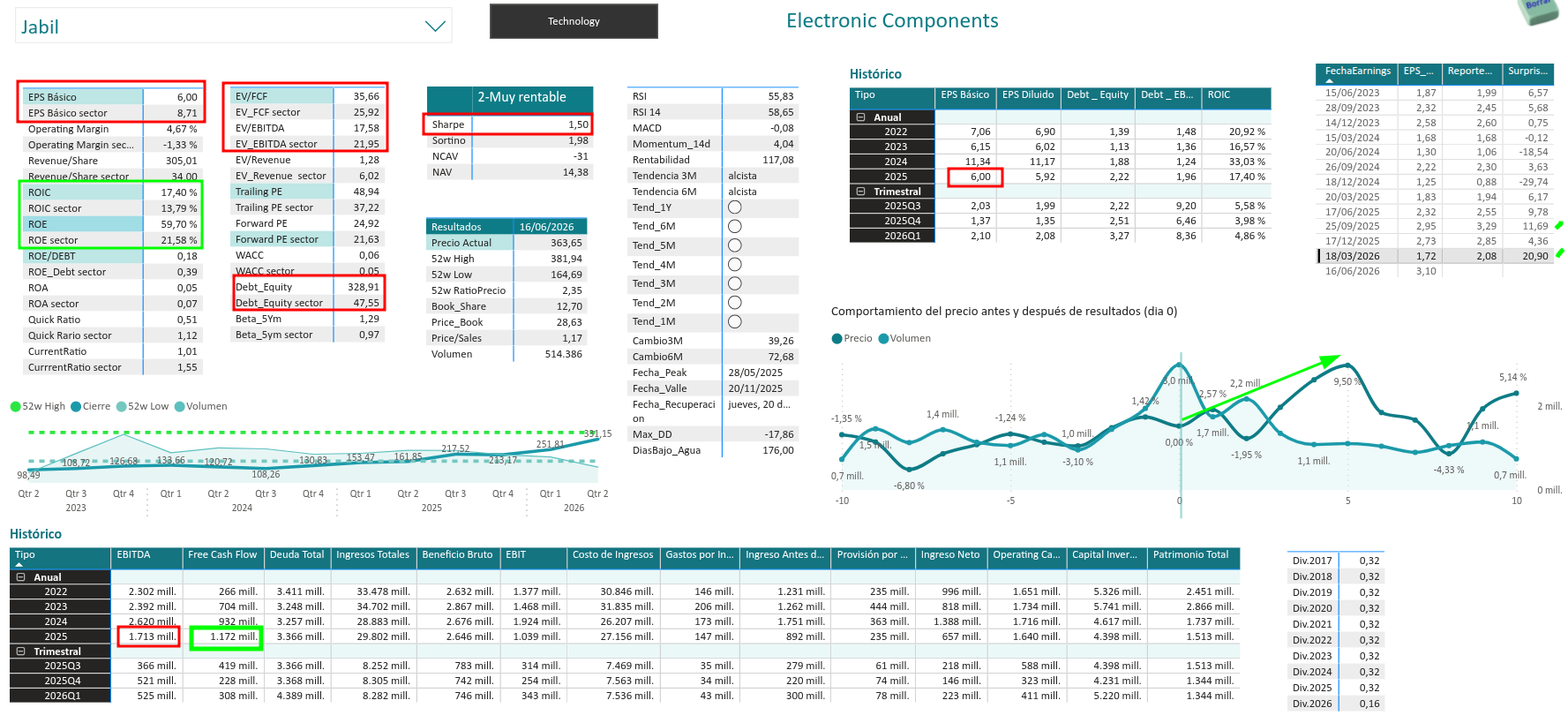

- Precio actual: ~363–365 USD (29/05/2026) [finance.yahoo.com], [stockanalysis.com]

- Capitalización: ~38–39 bn USD [stockanalysis.com]

- Sector: Electronic Manufacturing Services / Tecnología industrial

- Segmentos:

- Intelligent Infrastructure (IA, cloud, data centers)

- Regulated Industries (auto, healthcare, renewables)

- Connected Living & Digital Commerce [finance.yahoo.com]

2) Modelo de negocio

Jabil es un fabricante global de alta complejidad (EMS) que combina ingeniería, fabricación avanzada y gestión de cadena de suministro. En 2025–2026 ha pivotado con éxito hacia infraestructura de IA y data centers, donde aporta valor en energía, refrigeración líquida, óptica y sistemas avanzados, elevando márgenes frente al EMS tradicional. [quarter-results.com], [stockanalysis.com]

3) Resultados y fundamentales recientes

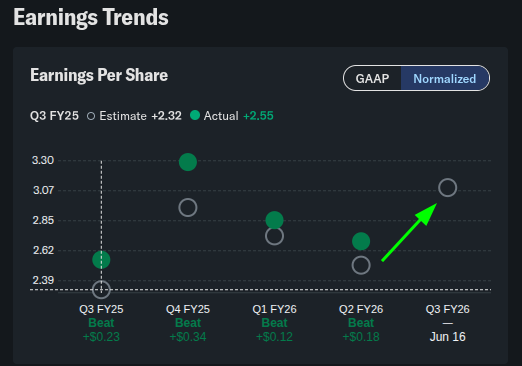

Q2 FY2026 (marzo 2026):

- Ingresos: 8,28 bn USD (+19% YoY) [stocktitan.net], [quarter-results.com]

- EPS GAAP: 2,08 USD | Core EPS: 2,69 USD (+85% YoY) [stocktitan.net]

- Guía FY2026 elevada:

- Ingresos ~34 bn USD

- Core EPS ~12,25 USD

- FCF ajustado >1,3 bn USD [stocktitan.net], [nasdaq.com]

Rentabilidad y calidad:

- ROIC ~21–33% (muy superior a sector) [chartmill.com], [stockanalysis.com]

- Margen operativo ~5% (alto para EMS) [chartmill.com]

- FCF sólido y recompras activas (reducción de acciones ~‑6% YoY) [stockanalysis.com], [quarter-results.com]

Conclusión: ejecución excelente, crecimiento estructural ligado a IA + disciplina financiera.

4) Valoración

- PER TTM: ~49x | PER forward: ~26–27x [stockanalysis.com]

- EV/EBITDA: ~15–17x (por encima de histórico) [stockanalysis.com], [marketscreener.com]

- PEG: ~1,5–1,7 (razonable dado el crecimiento) [stockanalysis.com]

Lectura: el mercado ya descuenta gran parte del crecimiento en IA. No está barata, pero la calidad y visibilidad justifican prima frente a EMS tradicionales.

5) Catalizadores (3–6 meses)

- Resultados Q3 FY2026 (junio 2026): confirmación de márgenes y pedidos en IA [marketbeat.com]

- Contratos adicionales en data centers / óptica / refrigeración

- Recompras y generación de caja sostenida

- Revisión al alza adicional de guía FY2026 (posible)

6) Riesgos clave

- Valoración exigente tras +100% en 12 meses

- Ciclicidad industrial si se frena capex en cloud

- Concentración en grandes clientes (hiperscalers)

- Deuda/Equity elevado (estructura típica EMS, pero vigilable) [stockanalysis.com]

7) Análisis técnico (resumen)

- Tendencia: claramente alcista en corto y largo plazo [chartmill.com]

- RSI (14): ~60 (zona neutra‑alta, no sobrecompra) [stockanalysis.com]

- Momentum: positivo, aunque con volatilidad reciente

- Soporte clave: zona 330–345 USD

- Resistencia: 380–385 USD (máximos históricos)

8) Scoring (0–10)

- Calidad del negocio: 8,5

- Crecimiento y visibilidad: 9,0

- Solidez financiera: 7,5

- Valoración: 6,5

- Score global: 7,9 / 10

9) Precio objetivo y recomendación

- PO 3 meses: 380–395 USD

- PO 6 meses: 410–430 USD (si IA mantiene tracción y resultados acompañan)

- Recomendación: MANTENER / COMPRAR EN CORRECCIONES

Resumen ejecutivo

Jabil es uno de los mejores “pure plays” industriales del boom de IA, con ROIC excepcional, crecimiento visible y fuerte FCF. El principal freno es la valoración, que aconseja entradas escalonadas más que compras agresivas a mercado.