A continuación presento el análisis estructurado de Prosus N.V. – Class N (PRX, Euronext Ámsterdam), alineado con perfil fundamental de riesgo controlado y horizonte 3–6 meses.

1) Identificación

- Ticker: PRX

- ISIN: NL0013654783

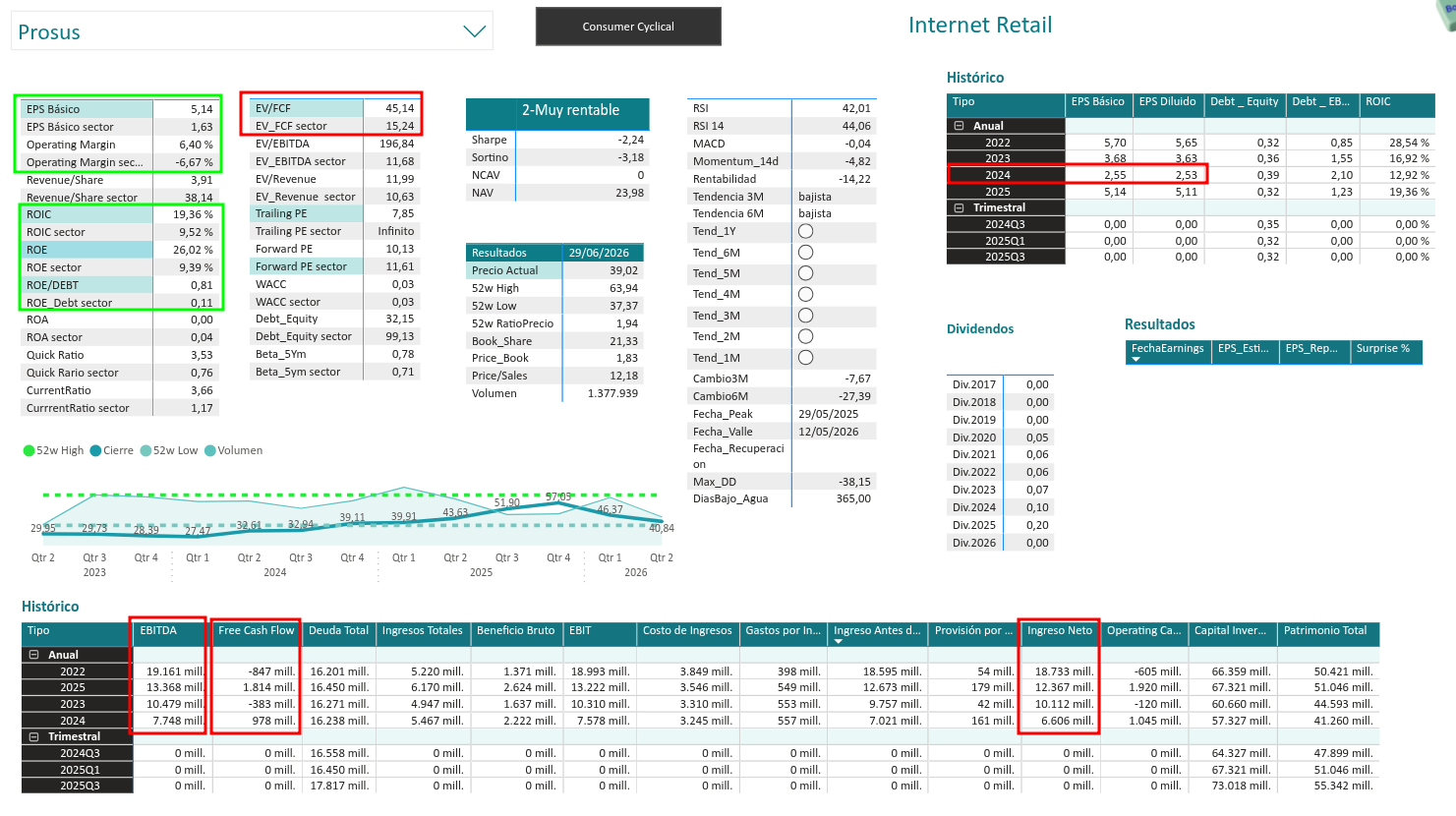

- Precio actual: ~38,6–39,0 € (29/05/2026) [morningstar.com], [es.investing.com]

- Capitalización: ~82–83 bn € [morningstar.com]

- Sector: Holding de tecnología / Consumer Internet

- Activo clave: ~23% de Tencent (≈70–80% del NAV) [morningstar.com]

2) Modelo de negocio (resumen)

Holding tecnológica con cartera listada y no listada en LatAm, Europa e India (food delivery, clasificados, fintech, marketplaces). En los últimos ejercicios acelera el paso a operador (sinergias, disciplina de capital, IA), manteniendo buybacks y rotación de activos. [marketscreener.com], [ainvest.com]

3) Resultados y fundamentales recientes

- Crecimiento y rentabilidad: e‑commerce con crecimiento >20% y fuerte mejora de aEBIT/FCF (primer año de FCF positivo ex‑Tencent). [linkedin.com], [ainvest.com]

- Solidez financiera: Altman Z ~5, Deuda/Equity ~0,3, liquidez holgada. [marketinout.com]

- Ratios orientativos: P/E ~8–13x (según normalización), EV/EBITDA ~6–7x; ROE ~26% (influido por Tencent). [morningstar.com], [marketinout.com]

Lectura: fundamentales sólidos para un holding; el “look‑through” mejora al consolidar la mejora operativa de activos propios.

4) Valoración (NAV / múltiplos)

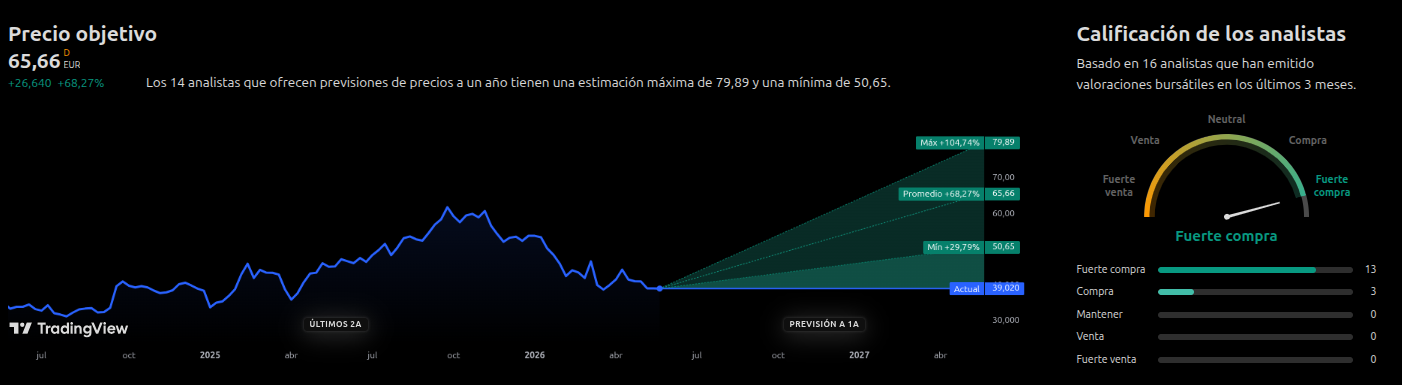

- NAV por acción: ~60,2 € (28/05/2026). [prosus.com]

- Descuento actual: ~35–40% vs. NAV.

- Drivers de cierre del gap: buybacks continuos, desinversiones selectivas, visibilidad de FCF y mejora de activos no Tencent. [prosus.com], [ad-hoc-news.de]

Conclusión de valoración: infravalorada en términos SOTP/NAV; upside dependiente del sentimiento hacia Tencent y de la ejecución del plan.

5) Catalizadores (3–6 meses)

- Continuación del programa de recompra y anuncios de rotación de activos. [financialreports.eu]

- Resultados trimestrales con confirmación de FCF y márgenes en iFood/OLX/PayU. [prosus.com]

- Movimiento en Tencent (regulación/earnings) que impacte el NAV.

6) Riesgos clave

- Dependencia de Tencent (China, regulación, FX).

- Descuento estructural de holding que tarde en cerrarse.

- Volatilidad de mercado en tech/emergentes.

7) Análisis técnico (muy breve)

- Tendencia: bajista/neutral de corto‑medio plazo; precio cerca de la parte baja del rango 52s. [chartmill.com]

- RSI (14): ~40–43 (neutral‑débil). [chartmill.com], [tradersunion.com]

- MACD: negativo. [tradersunion.com]

- Momentum: débil; soporte relevante ~38–39 €. [chartmill.com]

8) Scoring (0–10)

- Calidad del negocio: 7,5

- Solidez financiera: 8,0

- Valoración: 8,5

- Riesgo: 6,5

- Score global: 7,6 / 10

9) Precio objetivo y recomendación

- PO 3 meses: 45–48 € (cierre parcial del descuento + estabilización técnica).

- PO 6 meses: 52–55 € (ejecución + buybacks; aún con descuento a NAV).

- Recomendación: COMPRAR gradualmente / MANTENER para perfiles value‑quality con tolerancia a volatilidad.

Resumen ejecutivo

Prosus ofrece exposición diversificada a activos de calidad con descuento significativo al NAV. A corto‑medio plazo, la tesis se apoya en disciplina de capital y mejora operativa, aunque el timing depende del sentimiento sobre Tencent y de la evolución técnica.

Fuente Trading view

Fuente Trading view