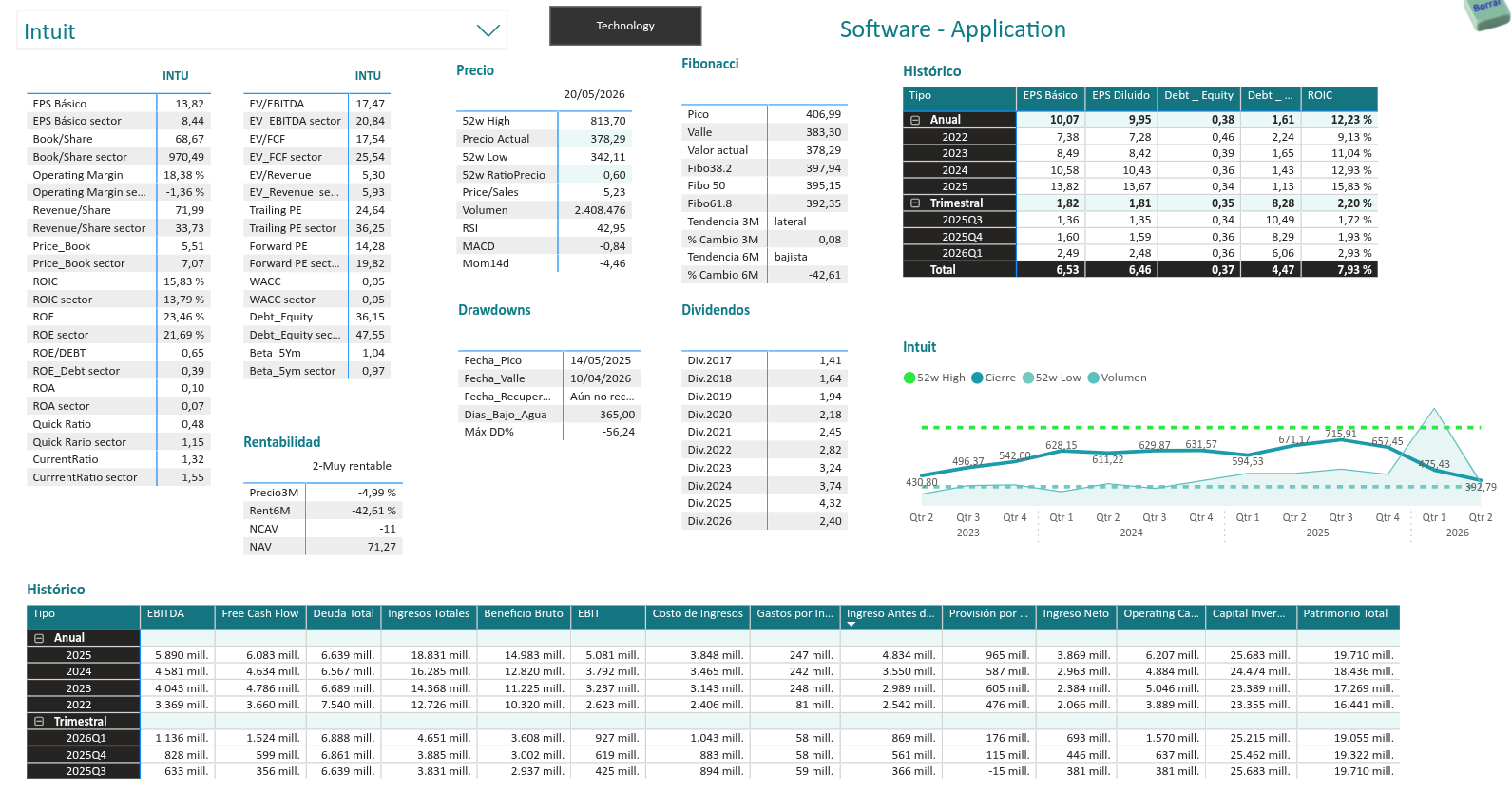

Intuit muestra una capacidad superior de generación de valor en comparación con su sector:

ROIC (15,83%) y ROE (23,46%): Ambos indicadores superan significativamente las medias sectoriales (13,79% y 21,69% respectivamente). Esto denota una ventaja competitiva sólida y una gestión eficiente del capital.

Márgenes: El margen operativo del 18,38% es notablemente superior al promedio del sector, que se sitúa en terreno negativo (-1,36%), lo que posiciona a la empresa como un líder en eficiencia operativa dentro del software de aplicación.

2. Estructura Financiera y Solvencia

La salud financiera de la compañía es robusta, aunque presenta matices en la liquidez inmediata:

Endeudamiento: El ratio Debt/Equity de 0,34 (frente al 1,13 de 2025) muestra un desapalancamiento saludable. Además, el ratio ROE/Debt de 0,65 supera al sector (0,39), indicando que la deuda está bien respaldada por los beneficios.

Liquidez: El Current Ratio de 1,32 es adecuado, aunque ligeramente inferior al sector (1,55). El Quick Ratio de 0,48 sugiere una dependencia del flujo de caja operativo para cubrir obligaciones inmediatas, una característica común en modelos de suscripción de software.

3. Valoración de Mercado (Múltiplos)

Los múltiplos sugieren que, a pesar de la calidad, la empresa cotiza con una prima de riesgo o sobrevaloración relativa:

P/E Ratio: El Forward PE de 14,28 es inferior al histórico sectorial (19,82), lo que podría indicar una oportunidad de entrada si se espera un crecimiento sostenido. Sin embargo, el Trailing PE de 24,64 refleja que el mercado ya descuenta gran parte de los resultados pasados.

EV/EBITDA: Situado en 17,47, se mantiene por debajo de la media del sector (20,84), sugiriendo que la valoración por flujo operativo es razonable.

4. Evolución Histórica y Dividendos

Crecimiento: Los ingresos totales han pasado de 12.726 millones en 2022 a 18.831 millones en 2025, un crecimiento compuesto sólido. El Free Cash Flow (FCF) sigue una tendencia ascendente similar, alcanzando los 6.083 millones en 2025.

Política de Dividendos: Presenta un crecimiento ininterrumpido desde 2017 (1,41) hasta la estimación de 2025 (4,32), lo cual es un indicador de madurez y compromiso con el accionista.

5. Análisis Técnico y «Drawdowns»

Situación Actual: El precio (378,29) se encuentra cerca del mínimo de 52 semanas (342,11) y muy alejado del máximo (813,70).

Riesgo: El Máximo Drawdown del -56,24% y una tendencia de 6 meses negativa (-42,61%) sugieren una corrección severa. El RSI de 42,95 indica que el activo no está en sobreventa extrema, pero se acerca a niveles de soporte.

Conclusión General

Intuit presenta fundamentales sólidos: una rentabilidad envidiable, márgenes superiores al sector y una generación de flujo de caja libre muy robusta. No obstante, la acción ha sufrido una corrección técnica de gran magnitud en el último año.

Desde una perspectiva de inversión en valor, la empresa parece estar en una fase de «purga» de múltiplos, donde la calidad del negocio se mantiene intacta pero el mercado está ajustando su valoración. Es una candidata fuerte para seguimiento, especialmente si el soporte de Fibonacci (Fibo 61.8 en 392,35) logra estabilizarse.